首页

软件分类

排行榜

案例库

资讯

直播

登录

首页

文章

奇波雷:数字化转型下的开放式厨房

奇波雷:数字化转型下的开放式厨房

格隆汇

+

关注

2022-07-08 11:38

666次阅读

01 奇波雷的故事

奇波雷由一个科班厨师Steve Ells创立。在旧金山做主厨(chef)的他跟大部分主厨一样,希望有朝一日可以拥有自己的高档餐厅。

1993年Ells在丹佛(Ells是科罗拉多人)开了一家墨西哥卷饼餐厅,并且很长一段时间里仅想维持这一个餐厅。毕竟Ells只是图有个稳定现金流来实现自己开一家高档餐厅的梦想。这一梦想并不需要多少资本。在世纪之交,Chipotle也就20家分店。

开卷饼店的点子也是在旧金山工作时产生构思的。当时他在当地的卷饼店门口数工人数,也数排队买卷饼的人数。简单计算之后,他觉得这是一个可以挣钱的餐饮模式。于是他决定回老家科罗拉多州开卷饼店。

之所以要回去开,主要因为当年这种墨西哥食品在科州并未流行,算是新鲜玩意儿。甚至Ells第一次在加州吃卷饼的时候结账还会想剥掉锡纸包装(在他老家卷饼都是放在盘子上用刀叉吃的)。

为了避免红海竞争,他决定回老家将这食物正宗地介绍给当地人。第一家店从选址到开业的构思都很简单,开放式的厨房,简单的菜单选项和极其有限的食材:鸡肉,番茄,牛油果,辣椒,香草,豆子,米,芝士等。每名顾客进店点餐时都能看到收银台身后的厨师正在烤肉或者处理这些食材。

整个餐厅的构思非常简单,目标非常明确:这是一个临时的餐厅,菜单选择少,烹饪简单,食材种类少,只开一家,现金牛。一切都是为了Ells未来能开一个米其林高级餐厅服务的辅助项目。Ells的厨师背景也让他把开放式厨房的地位提升到了快餐业没有见过的高度。

也正因为Ells的厨师背景,早期的Chipotle也没有文字记录的菜谱(或者任何操作手册,这与快餐行业的标准化风格大相径庭)。早期店里的第一份菜单是开业前一天Ells才想好的。而早期的厨师也是Ells亲自训练的。尝味道而不是计分量是Ells传授给早期厨师的诀窍,这也来自于Ells在米其林餐厅从师Jeremiah Tower的经历。

Chipotle在7月13日晚市开业,基本都是Ells的朋友,当天做了大概240美元的营业额。其后随着口碑相传,生意也有稳步提升,9月开学(店址在大学附近),学生也带来了额外的营业额。

但是真正的爆发来自当地报纸10月探店后的一份食评。基本大意:”奇波雷不像你吃过的任何一种快餐,你吃到的一切都有深度,性格,细微差别于层次感。”这正是Ells对于厨艺所追求的境界。顺带说一句:Chipotle是墨西哥辣椒jalapeno烟熏风干后的名字。奇波雷的许多食物都会放这种材料,因为其独特的风味。

93年十月份的这篇食评第二天就让店里的食材售罄,第三天订回来的食材再度售罄。这篇食评带来了一连串的连锁反应。前几个月这个80平米的店就已经盈利了。越来越多的人问Ells什么时候才开分店。一年半后,Ells终于开了第二家分店,第一天的生意就已经好于第一家店。

02 麦当劳的战投及退出:加盟制vs自营制

奇波雷的历史分为四大阶段。

- 第一阶段:从93年创始到1998年引进策略股东麦当劳。

- 第二阶段:从98年至06年的高速扩张期,麦当劳股份升至最高90%,IPO。

- 第三阶段:06年起与麦当劳分道扬镳,到2015-2017食物安全危机。

- 第四阶段:2017年Ells淡出公司,职业经理人Niccol创造股东价值期。

第一阶段相对简单,厨师背景的Ells靠美味的卷饼成功在科罗拉多州开了13家分店。1998年,公司认为再扩张需要资本的加入,于是其中一个投资者通过个人关系介绍了奇波雷高层与麦当劳的业务拓展负责人开会见面。

Ells把一些卷饼带到了这次会议,麦当劳一下就被征服了,决定投资5000万美元。从这笔投资开始,之后的8年每年麦当劳都有逐步增加的投资,从一家13店的餐厅扩展到500家。合计总投资额也达到了3.5亿美元(占股90%)。

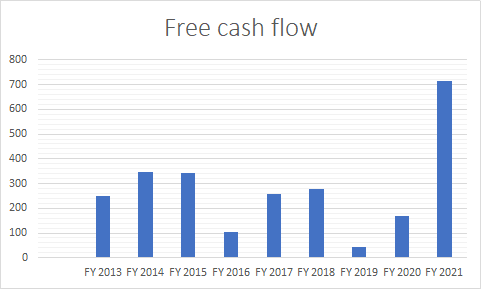

麦当劳的入股给尚未上市的奇波雷宝贵的资本补充。上图可见,麦当劳在投资后期的2006年前保持每年开店约百家。3.5亿美元的总投入粗算一下(按2006年前新增550家店)则每家店平均投资60余万美元。

2006年IPO奇波雷集资1.73亿美元,也正式开始结束了与麦当劳的良性合作。麦当劳在IPO即出售了其1/5的持股(IPO前麦当劳持股90%)。其后在当年进行了一次配售,并且在十月发起换股向愿意出售麦当劳股份的股东交换奇波雷的股票(用这种方式换股可以免交资本增值税,且麦当劳全面出售奇波雷的资金本也计划回购麦当劳股份),至此完全退出奇波雷。

奇波雷与麦当劳从第一天起就有经营理念上的一些差异:比如麦当劳一直想要奇波雷加入得来速的服务,而奇波雷一直没有给自己的餐厅加入得来速是因为不喜欢额外的资本投入,而且与其餐厅形象不契合。

但麦当劳也一直在投资期内给了奇波雷最大程度的尊重和支持。麦当劳非常支持奇波雷原材料的高标准,也在资金上不遗余力地开店(毕竟90%的持股已经不能仅算是亲儿子了,而是是自己本业的一部分了)。

是什么让麦当劳戛然退出的呢?加盟制与自营制的矛盾。麦当劳本身作为加盟制,其加盟伙伴是比股东更重要的持份者。麦当劳试图说服奇波雷尝试加盟制的商业模式,但是一直都没有成功。

另一边,麦当劳面对加盟伙伴的巨大压力想要分这一杯羹却不可得。最终走向了合作破裂。与麦当劳分开后,依靠强劲的自由现金流和IPO筹集来的1.7亿美元,奇波雷以更快的速度进行开店,从每年开百家的速度提升至2015年的当年开店229家。

(上图可见奇波雷每年都有2-3亿美元的自由现金流)

03 食品安全危机

直到2015年。2015年11月开始,美国东西部6个州的奇波雷餐厅先后三波爆发了食品安全问题。43名顾客因为在奇波雷用餐感染大肠杆菌,食物中毒。另一波是234名加州顾客进餐后感染诺如病毒,紧随其后是明尼苏达州顾客感染沙门氏菌(9人入院),其后波士顿又有140人感染诺如病毒。

大肠杆菌和沙门氏菌多数与食品卫生程度相关,而诺如病毒通常因为食品加工环境和加工人员的问题带来。这一连串事件给一直标榜供应可持续发展食材,支持本地农牧业,有机,无深加工,无添加剂等健康概念的奇波雷可以说是一记重击。

短暂关店与损失短期生意额之外,什么才是长期解决之道?聘请食物安全评估专家,打广告挽回顾客,这些都不同程度在接下来一两年起到了作用。

当时的CEO还是创始人Ells。他的解决方案(2017年上采访节目说的)是让厨房员工将一些要切的蔬菜(多数就是洋葱,辣椒和牛油果之类的)在下刀前焯水5秒。据他自己的话(毕竟自己是厨师),这个时间的焯水可以确保表面细菌病毒被杀死,但食材还不至于被煮熟。

这个解决方案听起来是不是就不太系统?没错。话音未落,2017年7月,一家弗吉尼亚周的奇波雷餐厅又收到前后6名顾客关于诺如病毒的入院报告。导致该店短暂关店数天。当日股价暴跌6%。

虽然此次2017年的事件不论从传播面来说远不及2015年,但是在同店销售刚开始企稳回升之际,再次遭遇同类食品安全事件,对消费者的信心和品牌的长期形象的影响有巨大的不确定性。

股价刚刚回升后立马继续暴跌。从2015年高点750左右下跌至2017年10月时的低点273。创始人董事长CEO Ells终于在11月引咎下台,这也标志着奇波雷股价的低点。

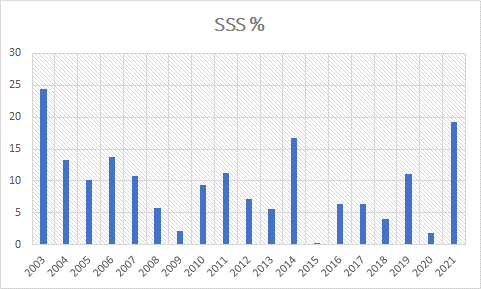

(如上图2015年的同店增速销售下降至历史最低的0.2%)

04 职业经理人Niccol时代

Ells下台后,接任的Brian Niccol是塔可贝尔的前CEO。Niccol接任之初就已经确保投资者以往的成功要素将被保留,但是会加大科技力度的投入,并通过设备以及技术升来改善效率。其中自然不能免俗也要增加数字渠道的订单量,包括外送和自取的单量。

2018年1季度末,Niccol接任之初,奇波雷的数字渠道收入占总销售的8.8%。疫情高峰期这个数字占比一度达到60.7%(20年2季度)随后也维持在40%以上。

数字渠道的收入占比展现出新CEO的能力(股价表现说话的确比创始人优秀),也展示出奇波雷走上了一条不免俗但是已经被行业领袖验证过的许多战略方向。比如说:得来速,新菜品,将厨房加工转向流水线化,追求吞吐量的考核等。这些举措和方向其实几乎都是与创始人的初心背离的。

比如得来速。麦当劳曾经就很像推动奇波雷餐厅加建得来速通道。但是当时的科技并不支持这个方向。随着app点单的普及,奇波雷的得来速已经不是传统的得来速,而只不过是开车自取食物的一条通道而已,没有点餐功能,也解决了传统得来速的拥堵问题。

为了适应数字渠道过来的订单,奇波雷将厨房分成两条生产线,一条是传统的进店顾客面前展示的传统生产线,另一条是专门为数字订单准备食物的生产线,从流程设计到排班互不干扰。得来速可以让取餐也与堂食分离,基本上可以理解为一个餐厅做一个半的生意。根据Niccol介绍,计划新开店的80%都将配备Chipotlane(奇波雷的得来速的名字)。

再比如说新菜品Pollo Asado。奇波雷从创始29年都没有过新菜品,全单只有四样食物:卷饼,碗中卷饼,脆玉米饼taco和沙拉。其中卷饼价格在6.5-7.5美元之间,是菜单上单价最高的菜品。

今年三月公司推出了文章开头配图的新菜品,就是墨西哥烤鸡排。这个菜一般在9美元以上。新菜品的增加不限于此。作为试水的烤鸡排只是丰富菜单的第一步,获得了初步的成功。根据Niccol的介绍,未来每年都会推出1-2款的新菜来充实菜单。更贵的菜品可以带来更高的单店收入。

再比如说对厨房吞吐量的量化考核。疫情让许多快餐连锁忘记了排队是什么体验。对于奇波雷这样不算是纯快餐的餐厅来说(立等上菜需要15-20分钟),一旦实体店生意恢复,控制好排队人数也是提升单店生意额的关键。Niccol上任一年就赶上了疫情,所以他对生产效率的考核直到最近才被提上日程。

根据Niccol的介绍,在公司做的实验情景下,忙碌时刻每15分钟可以产出超过30件卷饼。目前店家的实际平均产能是低20到中20个之间。这个指标还有很大的提升空间。更高的产出效率可以在单位时间内接待更多的客流,也能提升单店收入。

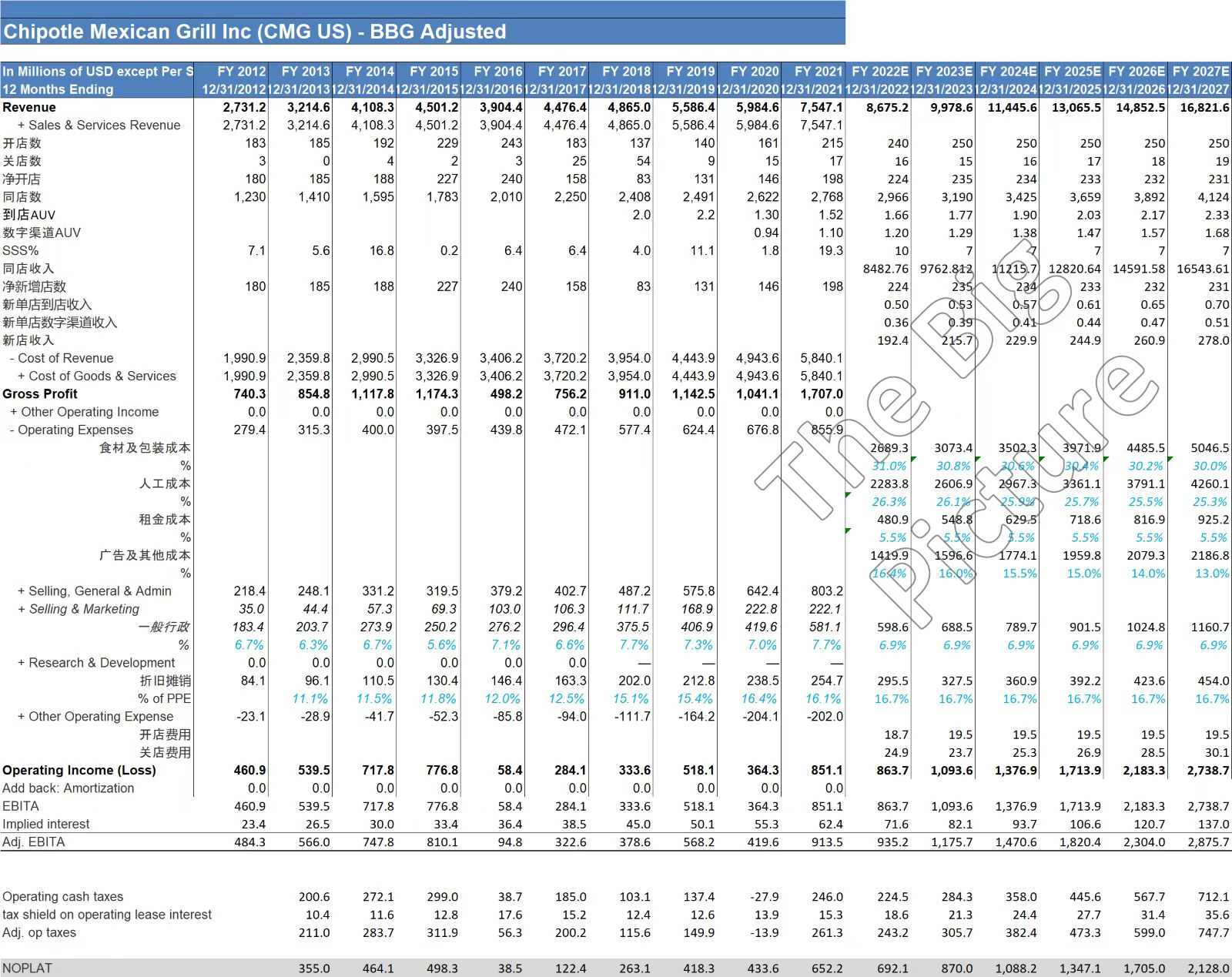

05 波奇雷营收成本拆解

四年下来我们看看Niccol领军的成绩:

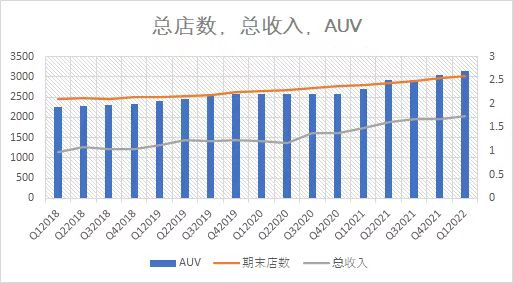

上面两图可以表示为新CEO Niccol上任四年的高度总结。总体来说表现相当优秀。AUV从接手时的1.9百万美元,上升至270万美元。尤其是在2021财年突破了平台期,从220万美元左右上升至270万美元。

这里最大的驱动因素就是数字订单策略。2020年同店销售一路下跌到负值,仍能保持AUV的原因,也是由于数字渠道订购的支持。

早在四年前上任后的首次电话会上,Niccol就已经告诉投资者(当时公司的AUV在1.9,餐厅级的利润率是20%以下)。只要长期AUV达到200万,餐厅级的利润率就能稳定做到20%,而AUV做到220万,餐厅级利润率就可到22%,而240万的AUV就能对应24%的利润率。

快进四年,利润率有没有做到呢?餐厅级别的利润率曾经在去年2季度做到过24.4%。但为什么AUV已经达到270万的情况下,为何餐厅级利润率没能维持在至少25%以上?

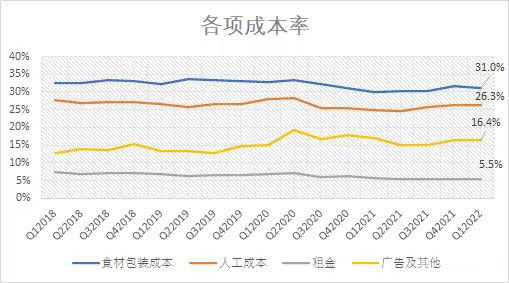

如果不收集数据去自己分析,你可能会想当然认为是食品和人工的飞涨导致利润率没上去。其实不是。这两项最大的开支相对于收入的占比都在稳定下降中。4年间食品及包装的成本率下降了140bp,人工成本率下降了150bp租金成本率更是下降了190bp。

主要靠的是涨价,简单粗暴,略过不提。那么上图的黄色线为什么持续上升呢?广告及其他包括了比如广告,燃气和店面维护费用,以及其他不在三大项目中的费用。

那么如果餐厅中因为由于增加了一条应付数字渠道订单的厨房生产线,其中的改装费用算在哪里?应付两条产线和员工对于软硬件的额外的培训成本算在哪里?没错,这些都算在其他费用中。

因此除了厨房中需要应付更大订单量的烹饪设备机器及人员之外,其他的费用甚至R&D人员的工资都是被计入其他成本的。这些成本率会下降吗?我相信长期是会降下来的。四项餐厅成本不包括设备折旧也不包括集团总部的行政费用,可以看做是餐厅级别的EBITDA。

06 收入预测与估值

关键假设

收入端:

收入端假设第一步要有开店假设。公司的长远目标是全球7000家店。去年底的总店数接近3000家,今年是230-250家的开店指引。公司通常第四季度的开店数比较多,下半年比上半年多。我取了中点240家。未来数年我用的是每年250家的开店,以及现存店数0.5%的关店数。

另外公司的收入增长主要依靠同店销售的增长,新开店第一年的贡献不大,尤其是相对在下半年的店数较多更加如此。历史上公司的同店销售增速范围极大,食品安全危机的几年短暂变负(季度),2020年新冠疫情也短暂变负,但是基本年度都是正值。(这是了不起的成就,因为餐饮业穿越周期做到了同店不跌)未来同店的驱动因素如上文列举:新菜品,数字渠道销售额增长,生产吞吐量提升等。

模型中给的增速是2022年10%,其余年度7%的同店销售增速。这样推算2027年底AUV能够达到400万美元左右。根据这个模型推算出来2026年公司总收入148.5亿美元,2027年168.2亿美元。Bloomberg上的华尔街平均预测2026年(最远)的总收入是148.9亿美元,供比较参考。

费用端:

四大成本假设食材成本按年每年下降20bp的收入占比,人工占比按年下降20bp的收入占比,租金维持5.5%的收入占比没有优化,其他成本逐年下降至2027年终点13%,再下降空间有限。根据这个假设做出2027年终点400万美元AUV的情况下,餐厅级利润率26.2%,再突破空间非常有限。

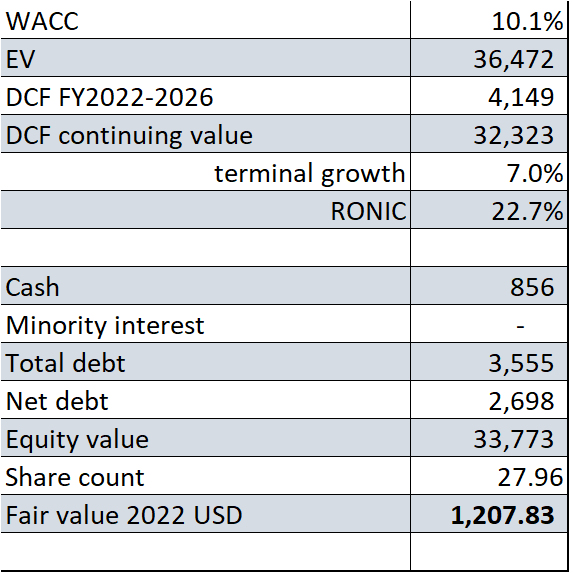

估值粗算

如果用DCF来算参考公允值的话,问题在于终端增速不会停留在7%。因为仅同店销售的增速就可以维持在7%以上较长时间,且还有新店的加入(4000店到7000店目标还有很长的增长期)所以总收入增速都会长期保持双位数。即使利润率在几年后见顶,利润及现金流的增速也都仍在10%以上。所以DCF的估值方式并不完全合适。放在上面仅作参考。

如果用估值倍数的话,目前368亿美元市值相当于2023年-2025年市盈率(用NOPLAT算)的31倍,25倍及20倍。

本文来自微信公众号

“格隆汇APP”(ID:hkguruclub)

,36氪经授权发布。

[免责声明]

原文标题:

奇波雷:数字化转型下的开放式厨房

本文由作者原创发布于36氪企服点评;未经许可,禁止转载。

格隆汇

+

关注

0

分享

微信扫一扫

复制链接

相关产品

查看更多同类产品

云报餐

3.5

12条点评

快速构建企事单位内部智慧食堂,实现餐前、餐中、餐后一站式管理。

咨询产品

免费试用

乐外卖

3.1

8条点评

国内两大外卖系统,一是美团,另一家是乐外卖。

咨询产品

免费试用

麦田守望

2.3

8条点评

麦田守望为烘培行业提供全价值链管理服务,包括需求链服务(微信商城、门店POS、会员CRM)与供应链服务(订货、库存、生产) 。

咨询产品

免费试用

美味不用等

暂无评分

4条点评

互联网餐厅整体解决方案提供商

咨询产品

免费试用

天财商龙

暂无评分

3条点评

餐饮管理软件研发服务商

咨询产品

免费试用

相关话题

企业数字化转型

相关文章

餐饮私域流量怎么做?12个常见问题总结

打工人心中的“快餐之王”,谁是第一

2亿美元融资落空,40万中小餐饮商家「意外摔倒」

高管频繁出走,供应商讨不到钱,李学林的和府捞面迎来“至暗时刻”?

曾靠加盟开出4万多家店,如今被传“卖身”!这个快餐巨头怎么了

推荐文章

项目管理SaaS为什么很难一家独大?答案藏在中小企业的痛点里

王若林

2021年玩私域:不懂这些你就OUT了!

QiXin

企业为什么要买SaaS?| 专家视角

戴珂

SCRM如何帮助李佳琦们布局私域流量?

张诗雨

这份智能化空调加时流程,真的很有用!

极致科技市场部

最新文章

查看更多

这份智能化空调加时流程,真的很有用!

别让人才拖后腿!“业人分离” 困局,这套数字化方案轻松破局

实时 SQL 语句翻译,助力企业实现数据库产品信创国产化——Fast SQL Translate

侨外出国x美洽:多渠道客资增长工具——高效获客新解法

读书笔记1:无所不在的供应链

关注

36氪企服点评

公众号

打开微信扫一扫

为您推送企服点评最新内容

目录

01 奇波雷的故事

02 麦当劳的战投及退出:加盟制vs自营制

03 食品安全危机

04 职业经理人Niccol时代

05 波奇雷营收成本拆解

06 收入预测与估值

消息通知

咨询入驻

扫描下方二维码

咨询产品入驻

商务合作

如有商务合作需求

请扫码联系我吧