“深解”低代码无代码市场

作者:张旭东

编辑:小宏

编审:杨小天

头图来源:测试窝陈琦

近年来,既在技术端已发展成熟,又在应用端可落地深耕,数字技术之低代码无代码,绝对是处于前沿、技术成熟、应用可靠的不二之选。在短短2-3年时间内,国内“崛起”了一批低代码无代码厂商,也“蔓延”着关于低代码无代码种种声音。在其牵引下,许多业内人士认为,未来“人人都能成为开发者”,而低(无)代码技术,也将成为数字时代重要的技术底座之一。

为此,海比研究院发布《2022中国低代码/无代码市场研究及选型评估报告》,洞察低代码无代码市场,研判低代码无代码市场趋势。

低代码无代码二者是并列关系,应用价值巨大。

低代码、无代码由于一字之差,加之又处于发展期,概念极易被混淆,定义也容易模糊。首先,就需要明确二者关系,明晰二者定义。海比研究院认为,低代码与无代码不是从属关系,而是并列关系。

低代码是一种面向专业开发群体的,采用可视化编程技术的,以软件开发思维为底层逻辑的应用软件开发平台,代码能力模块是实现平台价值的必要条件。

无代码是一种面向泛群体(含专业开发群体和业务群体)的,采用可视化编程技术的应用软件开发平台,且需要满足以下两个条件中至少其一,一是代码能力模块不是实现平台价值的必要条件,二是专业软件开发思维不是实现平台价值的必要条件。

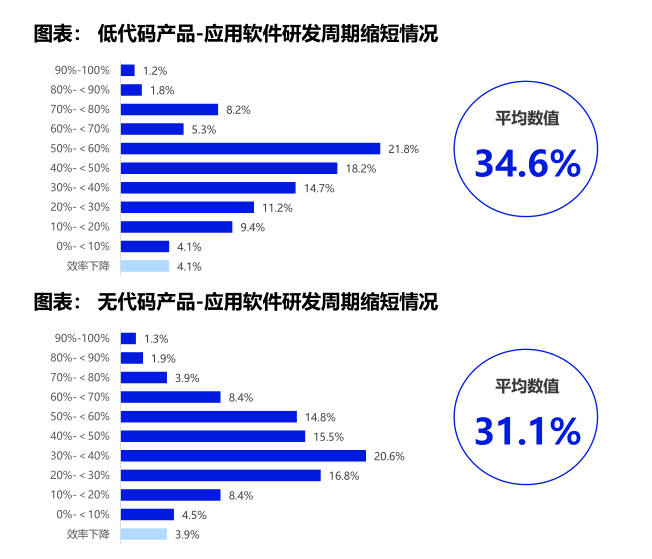

图1 低代码无代码产品提升软件开发效率数值

海比研究院认为,低代码、无代码均属于平台层的产品,低(无)代码产品的核心价值是提升应用软件开发效率和(或)降低应用软件开发门槛。在低代码产品平台,应用软件研发周期平均可缩短34.6%;在无代码产品平台,应用软件研发周期平均可缩短31.1%。

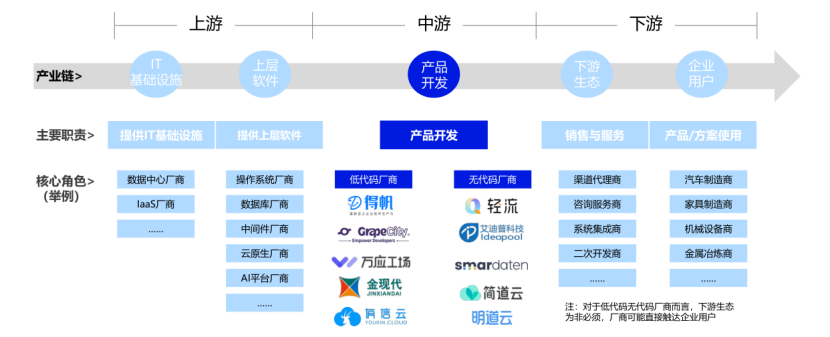

图2:低代码无代码产业链总览,低(无)代码厂商处于产品开发环节

中国低代码、无代码市场增长势头强劲,应用不断深化。

低代码、无代码虽然兴起时间不长,但其发展速度快,未来前景可期。海比研究院数据显示,2022年中国低代码无代码市场规模预计为40.6亿元,2022-2025年均复合增长率为42.9%,预计在2025年达到118.5亿元。在企业数智服务产品大家族里,40%+增速的低代码无代码仍是优质产品。其中,低代码产品是总体市场的主要构成,占比77.6%,无代码产品占比22.4%。

西安葡萄城软件有限公司总经理倪爱军认为,在未来十年,低代码技术将会迅速发展和普及,并逐步与代码开发一样成为软件开发的主要方式之一。

未来几年,低(无)代码在企业应用开发使用占比将不断提高。海比研究院数据显示,2022年中国的规模以上企业群体中,37.0%的企业是低代码平台的用户,这一比例将于2025年达到47.4%。2022年中国的规模以上企业群体中,34.1%的企业是无代码平台的用户,这一比例将于2025年达到46.5%。

低代码无代码商业模式非常清晰,但发展还面临了一些阻碍。

低代码、无代码有着不同的用户群体,低代码用户群体是以专业开发人员为主,无代码则面向泛群体。低代码对企业规模和数字化水平有一定要求,不太适合小微企业。无代码则门槛更低,因此处于数字化探索阶段的小微企业也可使用。在中型企业市场,低代码对无代码具有能力上的兼容性,因此企业用户更倾向于采购低代码产品。对于大型企业而言,因为组织架构和业务更加复杂,对低代码和无代码均有需求。

低代码无代码都具有较高的标准化水平,其中无代码的标准化更为明显。相较于无代码,低代码则拥有更高的产品价格。

二者渠道生态不同,低代码以ISV、SI为主,以直销、代理商为辅,无代码则以直销、代理商为主,以ISV、SI为辅。

海比研究院预测,低代码市场集中度低,不易出现寡头,无代码市场集中度高,易出现寡头。

然而,卢德派的历史正在重演。低代码无代码显著提升了应用软件的开发效率,使得软件开发工程师的雇佣者有意愿降低雇佣数量,因此低代码无代码正在被软件开发工程师群体抵制。海比研究院数据显示,约90%的低代码无代码厂商表示感受过IT部门的排斥。

低代码概念在我国兴起于2019年,IT部门是最主要的低代码产品使用者,占比高达85.9%。从产品需求类型来看,低代码产品分为表单驱动、模型驱动、数据驱动,海比研究院数据显示,低代码用户最倾向于采购数据驱动的产品,占比为57.1%。

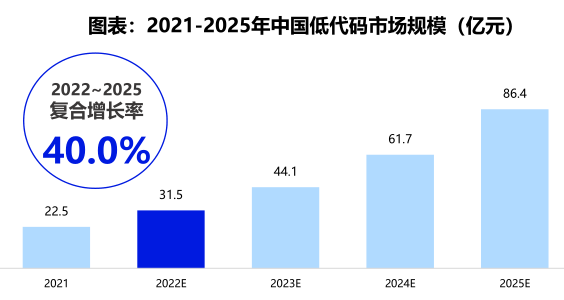

无论现在还是未来,低代码都是主战场。海比研究院数据显示,2022年中国低代码市场规模预计为31.5亿元,2022-2025年均复合增长率为40.0%,预计在2025年达到86.4亿元。不过,随着无代码市场的不断发展,低代码市场占比会持续下降,预计由2022年的77.5%下降至2025年的73.0%。

图3:中国低代码市场保持强劲增势

低代码主要面向哪些用户群体?从行业角度来看,低代码用户主要集中在信息传输行业,主要原因在于,互联网企业属于该行业,它们对应用软件的快速研发有较高需求,ISV也属于该行业,它们对应用软件的快速研发有较高需求。从用户性质角度来看,低代码用户主要集中在民营企业,占比为65.3%。

从低代码的使用人员来看,海比研究院数据显示,低代码使用人员以本科及以上人员为主,占比高达97.6%。从软件编程经验角度分析,92.2%的一线使用人员具有软件编程学习或工作经历,虽然有许多一线员工曾对低代码有着抵触情绪,然而,随着低代码产品超出他们的预期,95.2%的情况下曾抵制低代码的一线员工在使用后转变了对该产品的态度。

用户主要关注低代码的哪些方面?海比研究院数据显示,用户对于低代码采购要素关注度最高的是技术研发能力和数据安全能力,占比均为56.5%。在技术研发能力方面,用户最关注大数据技术,占比为83.5%。这些数据有力解释了低代码用户最倾向于采购数据驱动产品的原因。

无代码概念在我国兴起稍晚于低代码,是于2020年兴起。IT部门也是无代码最主要的产品使用者,占比为74.8%,但相较于低代码的85.9%已有所下降,可见,非IT部门在无代码产品使用中正在发挥积极作用。无代码领域产品需求也分为表单驱动、模型驱动、数据驱动三大类型,海比研究院数据显示,无代码用户最倾向于采购数据驱动的产品,占比为49.7%。

海比研究院认为,无代码更具有“出圈”能力,是“全民开发”“人人都是开发者”等理念的承载者。

海比研究院数据显示,2022年中国无代码市场规模预计为9.1亿元,2022年无代码市场占比为22.5%,2025年将增长至27.0%。相较于低代码,无代码具有“市场基数小,增速快”特点,市场占比将持续增加。

无代码主要面向哪些用户群体?从行业角度来看,无代码用户主要集中在信息传输、软件和信息技术服务业,占比为40.3%,相较于低代码的44.7%有所减小,主要因为无代码更适合直达终端用户,因此ISV这一角色不会做出太大贡献。从用户性质角度来看,无代码用户主要集中在民营企业,占比为60.4%。从用户营收角度来看,无代码用户主要为年营收在2000万元以下的小微企业。

从具体的无代码使用人员来看,海比研究院数据显示,相较于低代码,无代码使用人员的学历整体有一定下降,虽仍以本科及以上人员为主,但占比已由低代码的97.6%降至91.9%。从软件编程经验角度分析,89.3%的一线使用人员具有软件编程学习或工作经历,相较于低代码的92.2%略有下降。

用户主要关注无代码的哪些方面?海比研究院数据显示,用户对于无代码采购要素关注度最高的是数据安全能力和技术研发能力,占比分别为51.6%和49.7%。在技术研发能力方面,用户最关注大数据技术,占比为73.5%,这也体现出无代码用户倾向于采购数据驱动产品的原因。

图4:无代码选型之明道云

趋势1,市场下沉,未来低代码无代码市场有望培育出一个“拼多多”。

海比研究院数据显示,低代码使用人员以本科及以上学历为主,占比97.6%,无代码使用人员同样以本科及以上学历为主,占比91.9%。可以看到本科以下学历群体市场的开拓几乎一片空白。海比研究院认为,低代码无代码天然具有降低软件开发门槛的属性,相较于总体软件开发人员,低代码无代码的使用人员学历应有显著下降。但是事实并非如此,在将产品融于教育体系时,呈现出对名校的强烈偏好,在市场拓展时更偏向大城市,是造成这一现状的原因。因此,发力本科以下学历群体市场,是未来低代码无代码市场的增量所在,以此为契机也有希望培育出低代码无代码领域的“拼多多”。

趋势2,对于低代码无代码厂商而言,今后融入公有云大厂生态不是“选答题”,而是“必答题”。

在中国的云计算市场中,IaaS最先发力,随着市场基数增大和潜力缩小,IaaS市场增速下降成为必然。互联网出身的公有云大厂对如今20%-30%的业绩难以接受,它们正在想尽一切办法提升IaaS的业绩。海比研究院认为,公有云大厂所有举动的落脚点一定是带动IaaS销售,低代码无代码是上佳的流量入口,对带动IaaS大有帮助,这是阿里云、腾讯云等大厂布局低代码无代码市场的根本原因。

布局低代码无代码市场只是大厂的战略抓手,而不是战略目的,因此在产品的打磨方面不会投入太多,为了补全自身短板,它们会通过生态合作的方式维持自身在市场上的竞争力,进而保证低代码无代码对IaaS业务的流量导入。如今,已有多家低代码无代码厂商融入了大厂生态体系,甚至为它们提供“贴牌产品” 。海比研究院认为,未来这一情况会更加显著,对于低代码无代码厂商而言,融入公有云大厂生态不是“选答题”,而是“必答题”。

趋势3,“低代码无代码+中台” 和“低代码无代码+信创”将拥有巨大想象空间。

低代码无代码可以与中台相辅相成,例如中台整合了公司的数据,低代码无代码在开发时可以直接调用,低代码无代码可以生成应用软件,通过中台可以供多个部门共享、复用。低代码无代码和中台有融合的可能性,海比研究院认为有三个融合方向:一是成为一种解决方案;二是形成一种新产品;三是将低代码无代码纳入中台范畴,成为中台的一个下属细分类别,例如命名为“应用开发中台”。

信创本质是国产化替代的2.0阶段。海比研究院在与多位大型信创企业用户CIO沟通中发现,信创和低代码两大热门概念已经进入融合期,CIO们普遍显现出强烈兴趣。大型企业用户把信创作为数字化转型的战略方向之一,需要在企业内部构建完整信创架构,而非满足于单点信创。通过采购具有信创属性的低代码平台,在平台上快速开发带有信创DNA的应用软件,对企业实现信创战略大有帮助。海比研究院认为,在信创和低代码无代码的交叉领域会形成一个更新的细分赛道,前景广阔。

科技媒体·企业演化科学·战略托管综合体

本文作者系张旭东

本文来自微信公众号“中智观察”(ID:Hapiweb-soft6),36氪经授权发布。