Costco 给中国市场带来的价值:回归零售本质建立护城河

中国人民能消受得了 Costco 吗?

全文共 5546 字,阅读大约需要 14 分钟

作者 | 贾阳

原标题《小镇做题家,Costco的中国难题》

曾被雷军、黄铮盛赞的 Costco 又重新回到了市场关注的焦点。

在美国,零售业正在经历一场周期波动中的大低潮。一年前,全球供应链延迟、短缺,失序,沃尔玛们抓紧大量下订单,甚至自己租船跨洋运输货物。而一年后,一切都变了,这些延迟到达的大量库存面临的是已经转移偏好的消费者。加上 40 年来未有的高通胀,零售业被库存和成本压得喘不过气。

中国的零售业则一面经历着全国人民捂紧口袋减低消费的低潮,一面见证着此前被资本助跑扩张的创新业务模式虚火和泡沫破裂。

这种愁云惨淡之下,Costco 的业绩好得令人艳羡。Costco 上周四发布了又一份好于预期的月度同店销售报告:6 月份销售额增长 18.1%,除去汽油和外汇的波动,可比销售额上升了 13%。

在上一季度的财报中,Costco 销售额同比增长 16.3%,会员增长至 1.166 亿,单季度会员费就达到 9.84 亿美元,会员续订率达到了 90% 的历史新高。

Costco 逆势获得了更多消费者的忠心。

作为全球第二大零售商,Costco 的仓储会员模式不依靠卖货架赚钱,而是通过不与用户争利的商品,赢得用户对会员费的信任投票。诞生近 40 年来,Costco 展现出强大的抗周期能力,销售额、门店数、会员数、净利润像滚雪球一样,越来越大。

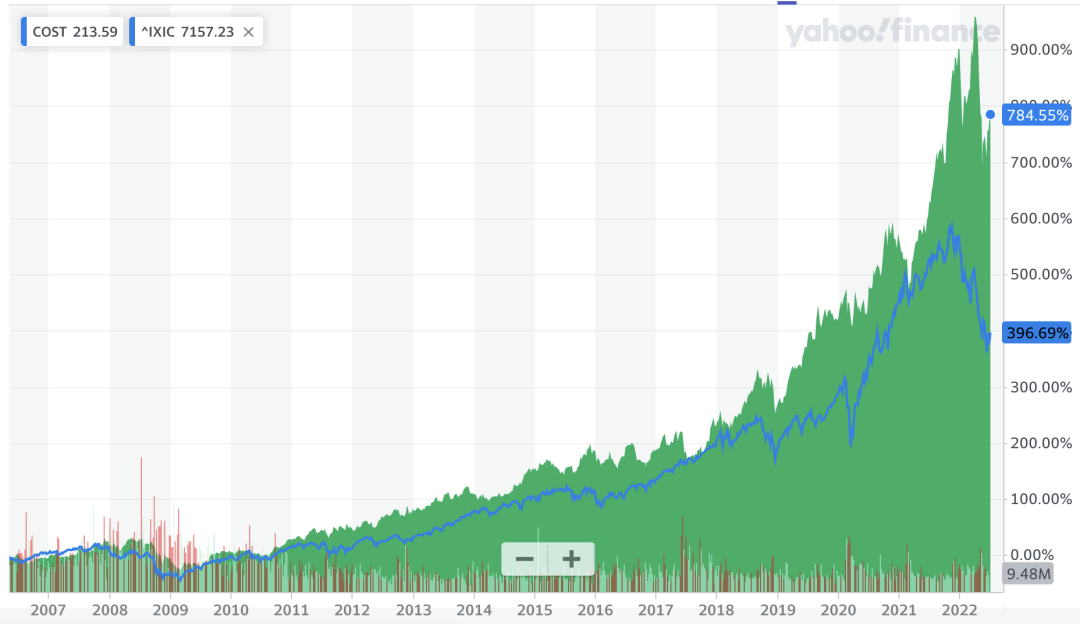

Costco 股价走势图,绿色为 Costco,蓝色为 Nasdaq 指数。图片来自雅虎财经

在中国,Costco 的存在感也越来越强烈。上海和苏州两家 Costco 开幕,人民蜂拥去抢购茅台。盒马、永辉、胖东来这些本土的老零售、新零售明星企业,也纷纷效仿 Costco 开起仓储会员店。但有一说一,都各取一瓢饮,不是“内味儿”。

而这些会员制的零售业态能否成功,最基础的要素在于最广大的人民群众,也就是我们社会的中坚力量小镇做题家,能否消费升级。

在这个时间点,我们有必要再次深入研究, Costco 模式的核心价值是什么?它如何能够保持抵抗风险的韧性?仓储会员对中国零售市场意味着什么?

Costco 诞生于 1983 年,正值两次石油危机爆发,美国经济陷入滞胀的年代。主流消费者中产阶级的消费力下降,而生活成本又节节攀升。Costco 正是带着这样的使命——满足中产阶级高性价比的优质生活需求,登上了舞台。

如今又是危机年代,Costco 再次凸显了自己的价值。截至 2022 财年第三季度(今年一季度),Costco 拥有 1.166 亿会员,全球会员续订率达到90%的历史新高。Costco 季度销售额比 2021 年同期增长 16.3%,达 516.12 亿美元;净利润为 13.53 亿美元,与去年同期的 12.2 亿美元相比,增长 10.9%。

Costco 对很多北美消费者来说,不只是一家杂货店,更是一种生活方式。一些最基础款的商品长久以来维持价格稳定,像一支锚,锚定了美国家庭对日常生活的稳定期许。

比如一杯可无限续杯的百事可乐和一只热狗的套餐,30 多年来售价一直在 1.50 美元不变。这一套餐每年能售出 1.5 亿份。还有每年能卖出 5000 万个的烤鸡,价格如今也还维持在 4.99 美元不变。

这种价格锚定,甚至成为美国两党较量中被利用的矛。今年5月18日,推特用户 @JohnWRichKid 发布了一条虚假推文:“ COSTCO 宣布计划因通货膨胀,而将 FOOD COURT 热狗价格提高 1 美元。” 美国众议院共和党会议官方账号 @HouseGOP 未经核实就转发了,还加上了#拜登通胀( #Bidenflation )的 tag,引发一场闹剧。

所有人都在关注涨价。

美国 5 月 CPI 上涨 8.6%,达到 40 年来的最高水平。根据分析公司 Numerator 的数据,5 月的杂货通胀率更是达到了 14.6% 的历史新高;相较之下,尽管 Costco 一些商品价格也有上浮,但像 Costco 这样的仓储会员店通胀相对可控,通胀在 6.9% 到 8.2% 之间。

这些专为汽车国家设计的仓储会员店,往往还提供加油站服务。在油气价格因俄乌战争暴涨时,Costco 提供的每加仑便宜 30 美分的汽油,更是一个无法抗拒的诱惑。

而为了获得这种稳定性和实惠,消费者需要付出至少 60 美元成为会员。这就不难理解,为什么在这种经济环境下,Costco 的会员表现出更高的忠诚度。

当人们开始为钱包量入为出,能提供低价的商家无疑会受惠。但经济生活中的变量不会只有一个,同样提供提供实惠价的大卖场沃尔玛( Walmart )和塔吉特( Target )此时则陷入增收不增利的泥潭。甚至亚马逊第一季度财报也出现了 2015 年以来的首次亏损,亏损额达 38 亿美元。

为什么呢?零售商们除了要应对商品供应链成本上升、人员工资上涨等问题,还有更大的库存难题要解决。在最新的季度财报电话会议上, Target 称,公司库存中有太多消费者已经不想要的商品,包括大型电器和家具。消费者正在将更多可支配收入转移到其他消费领域,满足上班、旅行和参加音乐会所需。Target 为此两度下调二季度盈利预期。

“整个行业的库存同比增长约 30%,销售同比增长约 0%,这意味着有 30% 的过剩库存。”摩根士丹利分析师 Michael Wilson 在他的报告中提到,零售企业不得不为了清库存比拼折扣,这是一场将利润率打到底的竞争。

零售企业库存激增,库销比飙升至互联网泡沫破灭以来最高水平(图片来自 Zerohedge )

消费者们会迎来一个被打折促销包围的美妙夏天。但对那些综合性大 SKU、主要依靠商品差价盈利的卖场而言,高企的库存正在吞噬掉利润,这个夏天注定流血。这些库存正是在疫情蔓延全球、全球供应链失序时,这些零售商恐慌性抢购货源的后遗症。他们被周期的浪花抛掷,深受其伤。

在一众同行被黑天鹅和经济周期波动砍中脚踝时,仓储会员商业模式的优越性被对比、凸显了出来。

除了 Costco 业绩喜人,沃尔玛旗下的山姆会员店也逆势增长,上一季度销售额 196 亿美元同比增长了 17.5%,高于沃尔玛 2.3% 的整体增幅,会员费收入也增长了 10% 以上。另一家体量更小的仓储会员店 BJ's 一季度的销售额同比增长了 14.4%,会员费收入也增长了近 12%,超过 9600 万美元。

从上文的逻辑延续下来,Costco 的同行们在库存预测和储备上栽了大跟头,高通胀又令他们的各项成本上升。Costco 能够逆周期的核心竞争力在于,低 SKU 和大规模采购能够加强对供应链的把控,从而拥有定价权以及健康的库存情况。

对于 Costco 来说,“让利给消费者”策略,通过独特的 SKU 管理来实现。在 2021 财年,Costco 销售额的 54% 来自食品和杂货。相比之下,Target 仅有 19% 的销售额来自食品。仅从 SKU 结构就能看到,Costco 在经济衰退和高通胀时期的韧性更强,因为不管消费者如何节约,食品杂货是必选消费。

Costco 的 SKU 不到 4,000 个,而 Target 则至少有 75,000 个。SKU 的精专带来单个 SKU 的庞大销量,让 Costco 面对供应商有着强硬的议价权。而 Costco 自营的 Kirkland 品牌( 2021 年营收 590 亿美元,占商品总销售额的 31% ),更是把低价和差异化进一步加强。是的,Costco 做 Kirkland 自营品牌的目的不是提升利润率,而是在同等品质下提供更便宜的商品。

而当各种上游成本已经上升到不得不提价的时候,消费者对 Costco 涨价的容忍度是更高的,因为它不谋求从商品上赚取利润,价格在成本价附近。

Costco 过去 12 个月商品销售额为 2134 亿美元,利润为 33 亿美元,商品销售的税前利润仅有 1.6% 左右。整体毛利率常年维持在 13% 左右,远低于同业 20%~30% 的毛利率水平。这让 Costco 更容易在通胀大战中领先。

不与用户争利(提供价值),而后有会员收入(忠诚度),这才是 Costco 商业模式的逻辑。也是 Costco 不因经济周期波动而影响业绩,反而能够对冲风险的原因。

Costco 的利润大头来自会员费。2022 财年第三季度,会员费增长 9.2% 至 9.84 亿美元,虽然收入占比仅为 1.9%,但却占总净利润的 73%。

而要保证“让利-会员”的循环可持续,需要更严格的成本控制,和更高的运营效率。这是至关重要的。零售业是“捡钢镚”,对于商品利润率本身就低的仓储会员店更是如此。Costco 模式的鼻祖 Price Club 提出了几乎所有的创意,但执行和管理能力落了下风,最后被 Costco 合并。

Costco 为了压低租金成本,也当起了“地产商”,商场选址多在郊区高速公路附近,土地卖场物业 80% 为自持。

Costco 几乎没有营销预算,除了给会员发送的折扣券,1.5 美元的热狗套餐和会员们的口碑传播就是最强有力的广告。

而在人力成本方面,Costco 提供了零售行业内最高的小时工资,以吸引优秀员工,降低离职率——2021 年美国地区工作至少一年的员工比例超过了 90%,再加上店内不需要理货、导购员等岗位,从长期来看反而降低了成本。Costco 日常经营费用率在 10%,远低于同行 15%-25% 的费用率。

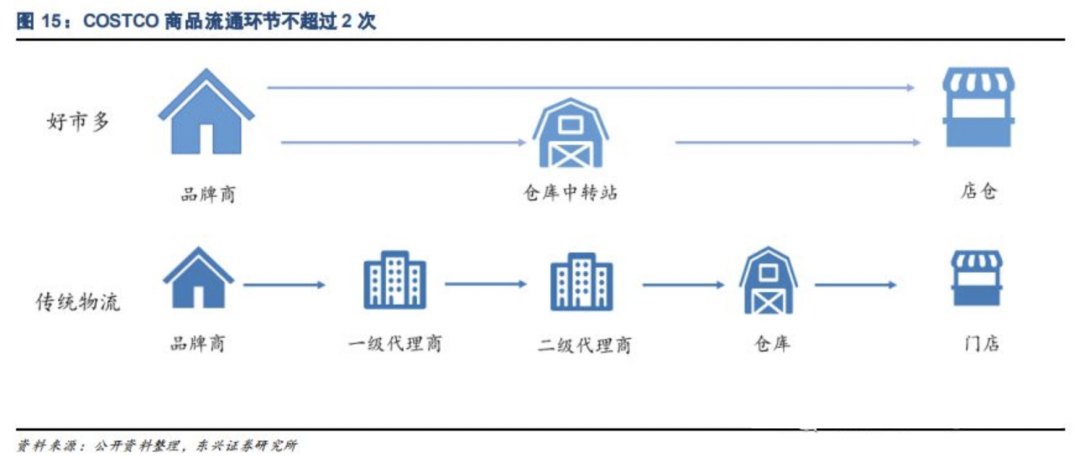

降低成本的同时,Costco 的经营效率也非常惊人。仓店一体,其门店内几乎所有商品均以原装货盘运送,减少了流通环节搬运次数、管理成本和损耗,而小 SKU、大包装、高客单价则让 Costco 坪效一骑绝尘。

据《零售商业财经》,2021 年,Costco 的坪效在 17985 美元/平方米,沃尔玛 5838 美元/平方米,山姆 9337 美元/平方米,BJ 会员店 8833 美元/平方米,塔吉特则为 4310 美元/平方。

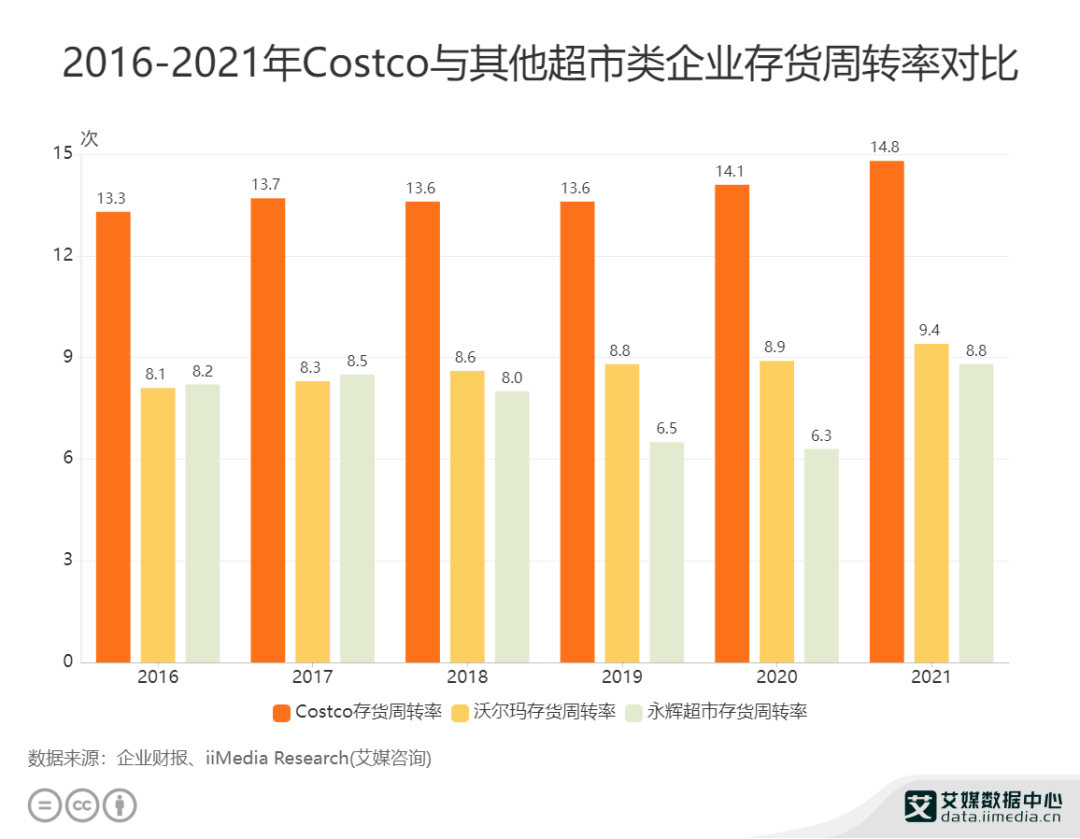

Costco 的销售效率之高,体现在存货周转率上也远超同行,在 2021 年存货周转率达到了历史性的 14.8。这意味着什么呢?100 块进货成本,商品卖出去,只赚 1 块不算多;但这样的买卖一年重复将近 15 次,那相当于赚了 15 块。

相比 Target 等同行正被库存问题困扰,Costco 存货周转依旧健康,货物通常在给供应商付款之前就被出售,意味着更少的资金被困在库存中,带来更多现金流。

与传统零售商不同,会员制的 Costco 无论经济好坏,都维持着 10% 的低费用率,能维持商场运营的商品利润率,以及稳定增长的会员数。

在 Seeking Alpha 的专栏分析师 Allen Greathouse 看来,Costco 的这种财务结构更接近 SaaS 企业—— Costco 利润主要来自会员订阅,过去十年收入翻倍,净利润翻三倍,EBITDA(TTM)增速达 150%,非常接近一些 SaaS 企业同期的 EBITDA 增速(微软284.9%,Intuit 162.3%,SAP 39.59%),远高于零售商了。

市场也在用资本表达偏好。Costco 市盈率为 39,远高于零售业同行。沃尔玛 PE 为 26,永辉超市 PE 不到 19。

按照这个思路,Costco 保持利润增长的最重要动作就是拓展会员了。事实上,Costco 也正是这样做的。一方面拓展线上业务,一方面则加快在亚太的拓店。

就在 6 月底,Costco 宣布以 10.5 亿美元买下 Costco 台湾由本地集团持有的 45% 股权,变为全资直营。台湾分店过去多年蝉联全球最赚钱分店,这一并购对 Costco 理解和运营亚洲市场有积极价值。

Costco 模式在全球范围内都取得了成功,是极少数在亚马逊等电商渠道冲击下,依然能够维持强劲增长的实体零售企业。由于租约到期、租金上涨等因素,今年以来沃尔玛、家乐福在中国各个城市传出闭店消息。在全球范围内来看,目前活得比较好的业态,比如日本超市、Costco, 都不再是卖货架的上游盈利模式,而是买手制的下游盈利模式。

在 2019 年进入中国上海后,Costco 的表现超出了公司原本的预期——第一天就吸纳了 139,000 名注册会员,几个月后,会员增长超过 200,000,超过了 100,000 会员的目标。2021 年底苏州店开业前会员总数已达 7 万人,以 299 元的会员费计算,会员费收入就超过 2000 多万元。中国消费者对这个新鲜的外来物种非常热情。

不过据 Costco 的副总裁在财报会上透露,中国市场的续订率低于全球其他市场。他的分析是,会员基数高,此外门店数还太少,难以满足消费者的便利性需求;上海新店开业后,情况可能会有所改观。

Costco 显然看好中国市场的前景,正式开店前就已经通过线上渠道摸底了市场特点,目标区域和目标用户在哪里。2019 年入驻后,目前也只开了上海、苏州两家店。截至 2022 年 6 月,Costco 在中国已宣布计划增开 7 家门店,主要分布在上海、广东、江苏和浙江。据《南京市2022年经济社会发展重大项目计划》,Costco 南京江宁店预计 9 月开工。Costco 借着自己强悍供应链的势能入局,稳扎稳打地在中国一二线城市拿地、开店。

在 Costco 固有的特色之外,从新闻媒体的报道中可以感知到,Costco 中国的运营策略对“奢侈品”有一定侧重。Costco 不仅销售香奈儿、爱马仕和普拉达等高端包袋,还提供较零售价低得多的茅台和五粮液。

值得注意的是,Costco 在中国的流行还有几种方式:

一部分外地消费者正在通过电商平台“代购” Costco 的商品,只需要在原价的基础上支付 8-10% 的代购费用。这扩大了 Costco 的品牌影响力。但这些未开通会员、只代购单件商品的用户却不一定是潜在会员。

还有一份重要的存在感,是中国的零售同行给予的。在盒马、七鲜、叮咚买菜、美团买菜等平台上,Costco 和山姆会员店的明星单品都能找到对标,包括瑞士卷、麻薯、小青柠果汁、薄切牛肉干等等。

“致敬”不止停留在产品,仓储会员店的模式也在过去两年间成了国内零售商竞相布局的“先进业态”,各家开始了旋风开店的抢跑。

永辉超市 2021 年一口气开出 53 家仓储会员店,主要由此前效益一般的老门店改造而来。除了商品陈列的仓储改造,内在逻辑暂无明显变化——不是削弱商品利润、从会员端赚钱的模式。但永辉的优势在于跨省份的优质供应链和千人的买手团队,利润端也随着社区团购退潮而回暖,有能力去测试最适合自己的模式。

盒马至今开出了 7 家 X 会员店,其中 3 家都位于上海。盒马 X 会员店与 Costco 一大差别是,顺应中国人的消费习惯,坚持做蔬果、大海鲜这些即时鲜食。但对于销售渠道来说,这需要背负额外的损耗率,尤其在主打商品低毛利的仓储会员模式,一个环节的不经济就可能拖累整体盈利。

一向佛系的山姆也宣布加快在中国的开店步伐,预计到 2022 年底新开 10-15 家门店,甚至还搞出了到盒马门口拉新的动作。

中外零售商入局的心态是完全不一样的。一方是对消费升级人群的笃定,一方则是把仓储会员当做了亏损不止情形下的救生圈。

中国零售市场与海外存在不小差异。首先是行业环境。过去的十年间,中国零售商、品牌商在线上化上做了大量的尝试和探索,各种日用品都能便捷送货上门,近几年的生鲜电商大战更是为热爱生鲜的中国消费者穷极了模式。线上零售、社区团购、前置仓、即时电商、社区店等等,消费选择非常多元。而这背后是资本的加持,让很多业态的生长脱离引力,并未考虑生意的长远发展。

其次中国大城市的交通网络对于这种位于郊区的仓储超市业态并不友好。而且,一个大城市能够容纳的仓储会员店数目是非常有限的,有媒体曾算过一笔账,按照中产收入、结婚群体、家庭型消费几个标签划分典型目标人群,在北京这样人口 2000 万的城市,5 家左右仓储会员店就已经十分饱和,全国市场的容量则在 60-80 个。相较 Costco 在美国本土近 600 家的规模,这一测算相当保守了。

在资本退潮,补贴玩法难以为继,零售玩家们需要重新寻找可持续发展模式的当下,Costco 给中国市场带来的价值更多在于,大家怎么通过回归零售的本质——商品本身,来建立自己的商业模式和护城河。

本文来自微信公众号 “20社”(ID:quancaijing_20she),36氪经授权发布。