银行开卡却要证明“我是我”?银行客户体验何时才能真正“线上走”?(上)

在各行各业数字化转型如火如荼的今天,在银行办理业务居然还会碰上要证明“我是我”的尴尬?

故事要从一张银行卡说起:

因工作需要,我到某银行网点办理开卡,银行大堂经理接待我并通过手持pad为我做了一系列信息登记。一切都很顺利,直到人脸扫描时,pad提示人脸和身份证照片不符,多次尝试后还是审核失败。

当时正是下午正常的工作时间段(既非午间轮值人手不足时,也非临近下班要急于盘点清算的时间),甚至连排队等候业务办理的其他顾客都没有。就在我以为要柜台人工开卡时,大堂经理告知我:

你要去派出所开证明,证明你确实是身份证上的这个人,我们才能给你开卡。

多番确认并没有听错后,想着银行的操作标准应该不会有什么差别,于是周末返回户籍地开了证明。讽刺的是,当再回到该银行重新办理时,这张大费周折开的证明并没有派上用场。柜台工作人员接过身份证和表单后很快办理好银行卡,而要证明“我是我”的事情好像从未发生过……

出于职业本能,我很习惯性地就想要从客户体验管理的角度重新复盘一番这段“自我证明”的经历:

1、问题出在哪里——我为什么觉得体验很糟糕?

2、问题怎么解决——银行顾客体验到底如何改善?

虽然整个过程中笔者非常平静地交涉并接受了“安排”,但仔细想想,在整个业务办理过程中其实有几个关键的体验低谷:

体验1:“人有我无”的尴尬

当大堂经理拿出平板电脑开始填写信息时,我已经有些震惊了。毕竟,线下自助开卡设备早已不是什么潮流新物了。但是在这家位于上海城区内的、国有大型商业银行的服务网点,区区开卡业务居然还要依附人力解决,体验落差毋庸置疑。

小结:当你的服务能力与水平落后于同行,“什么都不做”就已经成为致命伤。

体验2:南辕北辙的“外挂”

当系统识别证件与真人不匹配时(此前从未碰到过),一方面是我并没有看到大堂经理在系统中有人工审核的动作(不知道是“不想”还是“不能”);另一方面,在岗位权责范围内也没有提出请柜台人工开卡等解决办法。

在身份证都已经可以异地办理的年代,仅仅因为要办理一张银行卡就粗暴地被“打回户籍地开证明”的做法,实属把体验值跌进了“大峡谷”。

小结:大多数情况下,系统、机器确实可以帮助提升效率、降低成本,并且可能在此基础上带来不错的顾客体验,但这仍然离不开以“人”为核心的底层逻辑。

如果原本始于服务的“智能外挂”在实际应用中却背离了初衷,那么身为服务者应该“手动”拨乱反正,而不是听之任之。毕竟,这种被机器“牵着鼻子走”的感觉,对于用户来说体验可太糟糕了……

体验3:服务体验岂能“狼来了”

等到我千里迢迢带着一纸证明再回到银行继续办理开卡时,此前的经历仿佛从未发生过,原本大堂经理参与办理的环节没有了,而是直接带着身份证和手写表单直接去了柜台(并且顺利完开卡),“证明我是我”的要求也没有再出现。

前后两次不一致的流程与结果,不禁让我陷入自我怀疑中:我是为了什么要高铁往返6小时回一趟户籍地?如果换个营业网点办理是不是有可能免去往返奔波?

小结:对于顾客而言,体验有记忆。优质体验不仅要满足“普适性”需求、还应该有超出期待的创新服务。如果明明可以提供5分体验,却因管理方法、职业素养等因素只提供了2分体验,这中间的落差大概也就是形成不佳体验的原因。

更可怕的是,这种在线上、线下不同环节造成的体验落差可能永远都没有机会被服务主体感知(比如我这次的体验),规避或优化也就无从谈起。

2.1、从【开卡】触点说起

1)厘清体验不佳的因素:

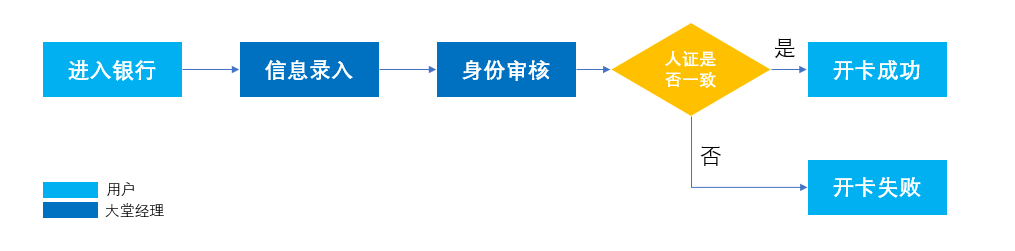

从上述经历可以看到,影响我在开卡触点上体验变化的因素无外乎3条:

- 服务形式:第一次开卡是由工作人员协助,通过工具线上信息录入、审核,可以理解为是“线上+线下”,第二次开卡则完全由柜台人员完成,姑且理解为“线下”;

- 服务流程:无论是线上还是线下,开卡流程关键环节基本都是【信息录入】-【身份审核】-【完成出卡】;

- 服务人员:大堂经理、柜员。

2)如何规避“不佳体验”产生:

我们不妨结合上述3条影响因素,重新对【进入银行】到【离开银行】的过程做个假设:

——>【进入银行】

— 大堂经理协助线上信息录入,

— 在身份审核时出现信息不匹配的情况时,为了解决服务流程不顺畅的问题,

- 如果此时大堂经理可以在系统中人工完成身份审核并顺利出卡,显然体验并不会差;

- 或者是大堂经理引导至柜台人工开卡,大概率也可以顺利出卡(毕竟通过平板扫描受光线、角度等问题影响,出现人、证不符的情况也是有的)。

——>【离开银行】

和此前我实际经历的开卡过程相比较,上述开卡过程中,服务流程调整、服务人员引导等都在一定程度上,或规避可能产生的坏情绪、或挽回已经产生的不良体验。其核心都主要在我进出银行之间完成开卡的需求。换言之,我去银行是为了开卡,也就是所谓的“买锤子是为了洞”的道理。

这里我们不妨再更进一步思考,如何从“规避不佳体验”到“提供优质体验”?那可能性就很多了,比如:

- 服务形式:全程线上即可完成、“傻瓜式”操作等;

- 服务流程:信息录入量少、身份识别快速精准、开卡效率快、卡面可个性化定制等;

- 服务人员:大堂经理服务细致、问询响应及时、答疑专业、需求协调快速等。

可以看到,“优质体验”的关键点主要在于——超出期待。

而在银行面向大众提供服务与产品,【开卡】只不过是再微不足道的一个小触点。如果站在用户与银行业各条线产生交集的全过程中,银行作为产品或服务的提供方,将如何从服务人员、服务流程以及服务形式3方面持续优化和改善,以保持持续不断的优质客户体验呢?

基于此,接下来就从客户体验全旅程的角度来聊聊银行业的客户体验管理,因为主要基于个人业务办理的感受来做分析,所以下面也主要是以零售银行的业务场景为例。