银行开卡却要证明“我是我”?银行客户体验何时才能真正“线上走”?(下)

关注

2.2、从【单一触点】到【体验全旅程】

1)体验管理是成为零售银行业服务新范式:

根据毕马威今年6月发布的《中国银行业调查报告》,进入2022年,银行业除了面临宏观经济短期形势严峻、银行经营承压、监管趋严趋细等挑战之外,客户结构转换与需求持续升级、内外部竞争激烈趋势明显:

“移动互联网在“十三五” 期间已经完成普及并逐渐和居民的个人、消费、金融生活高度融合,数字化场景越来越普及。同时个人客群的需求特征日益分化,新市民、亲子族、银发族等都有各自的特点和诉求。”

“……虽然部分银行在优势领域脱颖而出,但是多数银行产品和服务同质化的现象日趋严重。”

“……以平台金融为代表的创新模式持续对银行业务形成冲击……规范化运营的互联网巨头必将利用其在技术、数据、高频、场景等方面的优势卷土重来……在新的监管框架下,非银金融机构和银行在资管、财富、投资银行等中介服务领域的竞争也将持续升级……”

2)以银行零售业务为例,说明如何落地体验管理:

前文提到,笔者在某银行办理开卡业务时,因身份审核不通过而被粗暴“打回”户籍地开证明的精力。

作为办理业务的银行用户,我因为服务人员一句不太准确的服务指令,闹了一场为了证明”我是我”而跑短腿的乌龙并且无处发声;而提供服务的银行,也丝毫不知道曾经发生过这样的乌龙事件。

-

首先是【知道】发生了不佳体验, -

其次是【定位】问题发生原因、问题等级, -

最后是【行动】解决当次体验问题并整改、规避同类事件再发生。

▷ 锁定核心目标——从战略层面确立管理方向与目标,将为后续确立指标、开展行动奠定基调;

▷ 关键触点梳理——抓主要矛盾,对影响客户体验的重点区域优先关注;

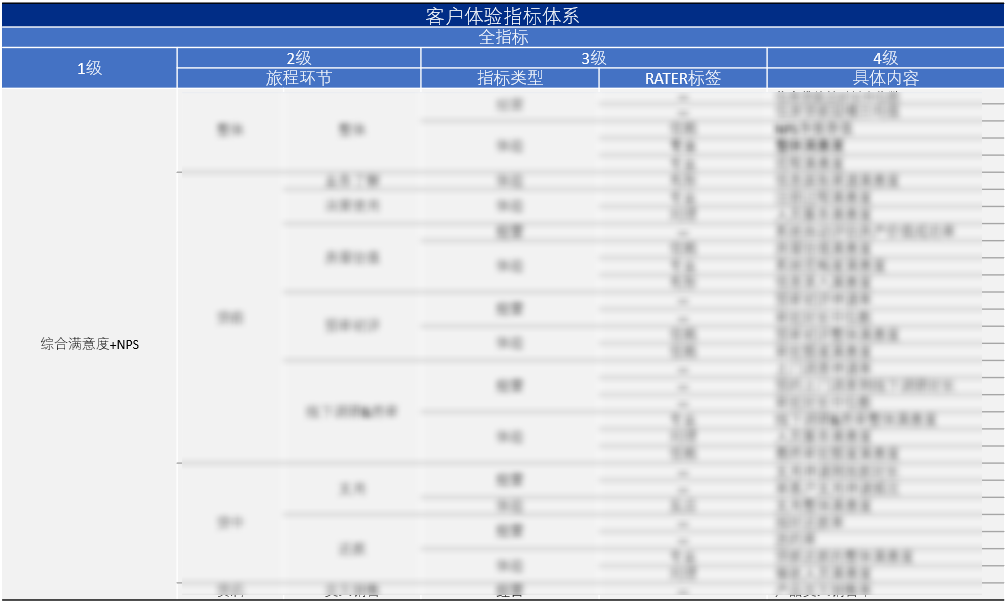

▷ 构建指标体系——量化是管理的前提,对于感性的客户体验需要首先构建一套指标体系用户对比和分析,便于明确优化和管理方向;

(仅示例)

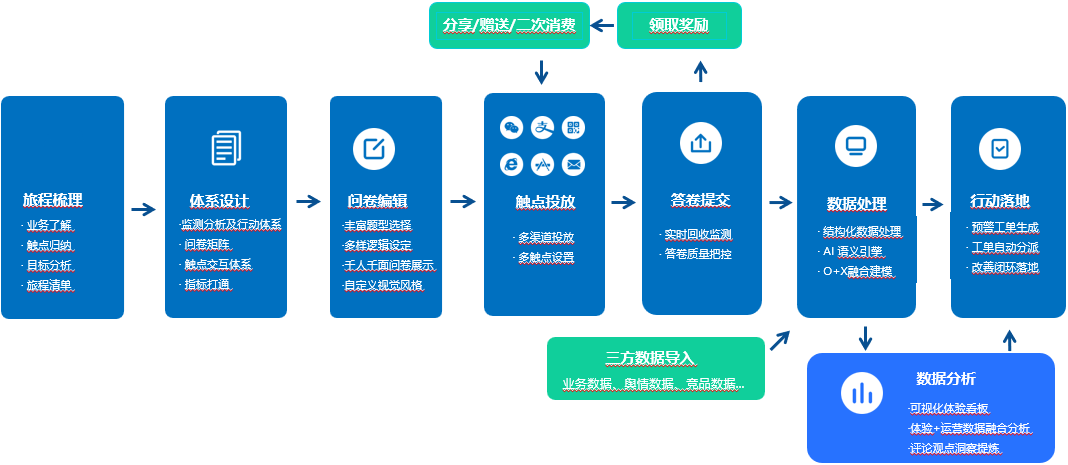

▷ 数字化体验管理系统部署——面对银行业多客群、多触点的客户体验管理需求,要做到全量触达、及时反馈、快速分析并指导行动,需要数字化技术的加持。

- 当用户行为触发银行业务关键字段设置或业务周期性调研需要时(when)

- 基于关键客户体验触点(where)

- 针对关键体验对象(who)

- 以调研问卷为主要手段(how)

- 多维度获取客户体验数据(what)

- 了解客户体验好/不好的原因(why)

银行业体验管理观点总结

-

确定战略目标是为了什么, -

梳理和重塑业务关键旅程触点, -

系统规划客户体验指标体系, -

阶段性部署数字化体验管理体系,

倍市得CEM

+

关注