财务共享的发展阶段与建设路径

本文核心观点与建议:

-

区分财务共享服务和财务共享运营管理的概念和相关认知

-

陈述财务服务共享和财务共享中心运营分别的效率提升点

-

财务共享中心数字化升级的路径建议

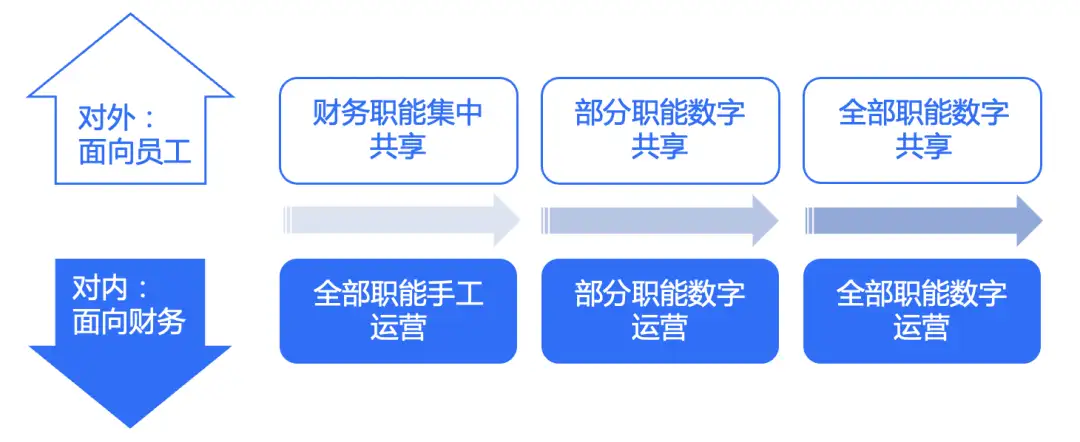

从定义的角度,财务共享服务的内核与本质,应该是财务管理的相关职能的“共享化”。与共享相对应的词是专享或专用。上方把共享运营的部分置于图中,主要是用于对比。共享运营的工作内容主要是面向财务内部职能的运营管理。所以,结合当下的群体认知,财务共享(财务共享服务)的内涵是财务职能的对外共享;财务共享的外延是财务共享服务的运营管理(例如,派单、抢单与绩效评价)。

基于以上定义,我们可以得出如下逻辑结论:

财务共享是财务服务的对外服务体系,服务的提供方式可以是通过人来提供或者数字化体系来提供,或者混合的方式提供;

共享运营不是财务共享本身,是财务共享服务的财务部门内部管理提升,共享运营是管理体系,不是对外服务体系;

上线共享运营系统不代表建设财务共享中心,只是把原来财务职能共享的运营系统化、数字化。

提升财务共享服务的核心,是提升财务相关职能的工作效率。我画了一张图,把财务共享的相关职能大概分成了三层:

第一层:业财融合层

把直接面向外部业务人员的称为业财融合层,因为这部分工作是财务团队与业务团队高密度协同服务的。

第二层:财务管理层

数据上,依赖第一层业务的数据输入,业务上,支撑上层业务的全流程闭环。

第三层:管理汇合层

上面五大服务模块都会把数据汇总到第三层进行汇总管理。

财务共享服务效率的提升逻辑,就是将以上相关模块的工作效率“分而治之,逐一提升”。

为什么很多财务共享中心都有一个类似的体感,就是上线一个共享运营平台并不能提升财务共享中心的效率?因为共享运营平台主要提升面向共享中心内部管理运营,所以,共享运营平台本身并不能提升相关职能的服务效率。市面上所谓的财务共享平台,大概有两种:

1、纯粹的共享运营平台

提升共享中心运营管理小组的效率。但是往往这个小组的规模占整个财务共享中心人员的比例很小。

2、含相关业务模块的共享平台

即共享运营+N个共享职能系统。共享中心的效率提升主要依赖专业模块,相关职能的效率不能提升,大概率是因为相关业务模块做的不够好,场景覆盖不够全,用户体验不够优秀等原因导致的。

通过观察企业的财务共享数字化建议路径,我们发现企业财务共享中心数字化建设的顺序还是有一定的规律和底层逻辑支撑的。我们大致可以把它分成5个阶段:

第一阶:总账共享

无疑,围绕总账共享的标准化和系统化是整个财务共享的基础,也是满足财务基础职能的刚需所在。

第二阶:业务弱相关模块共享

费用共享与资金共享。上线费用共享与资金共享对前端业务系统的依赖度相对较低。资金系统作为支撑上层业务的模块,可以提前布局建设。收效而言,费用共享涉及员工多,如果成功实施,可以为财务部的后续工作打下比较好的口碑基础并累积项目落地经验。

第三阶:业务强相关模块共享

应付共享与应收共享。应付共享相对应收共享更容易标准化和统一,应收业务会因为企业的业务或产品多元化,所需要整合和统一的标准和系统很多,不同的业务之间甚至是完全不同的逻辑。所以,应收共享可以按业务板块分别拉通建设。

第四阶:汇总管理模块与税务共享

档案与BI共享。档案模块可以为上层业务提升端到端业务的效率,企业也可以随着上层业务相关模块的建设进行分步建设。不一定严格放到最后进行实施。但是,这些系统的建设多少都依赖前序业务系统的建设,企业在准备上线相关系统前需要确认上游系统是否已经准备好。

第五阶:财务共享运营平台

升级内部管理的体系化和系统化可以留到最后去完成,虽然高大上,但是需要依赖上层业务模块的数字化基础。