【看点速读】智橙研究院|2024阀门行业发展报告

看点1:下游景气,需求变化

行业复苏:钢铁、石油化工、冶金、电力等传统行业复苏明显加快,对于工业固定资产的投资保持较稳定的增长(同比增长9%)。此外,在政策指引下,下游的大型传统企业将普遍迎来关键设备的优化、升级。

新能源:伴随着“双碳”政策的推进、能源结构的调整,新能源行业的市场需求将保持较高的增长,这为阀门行业带来相应的市场增量空间和利润增长空间。中核苏阀、纽威股份都借此实现了20%以上的年营收增长。

国产替代:2023年,国内大型企业对阀门“国产替代”的需求旺盛。

随着下游行业的发展、新需求的产生,国内阀门企业现阶段呈现出如下的产品特点:定制化和个性化需求增加,结构与材质多样,高精度和质量要求,高度技能要求。

(具体分析见完整报告)

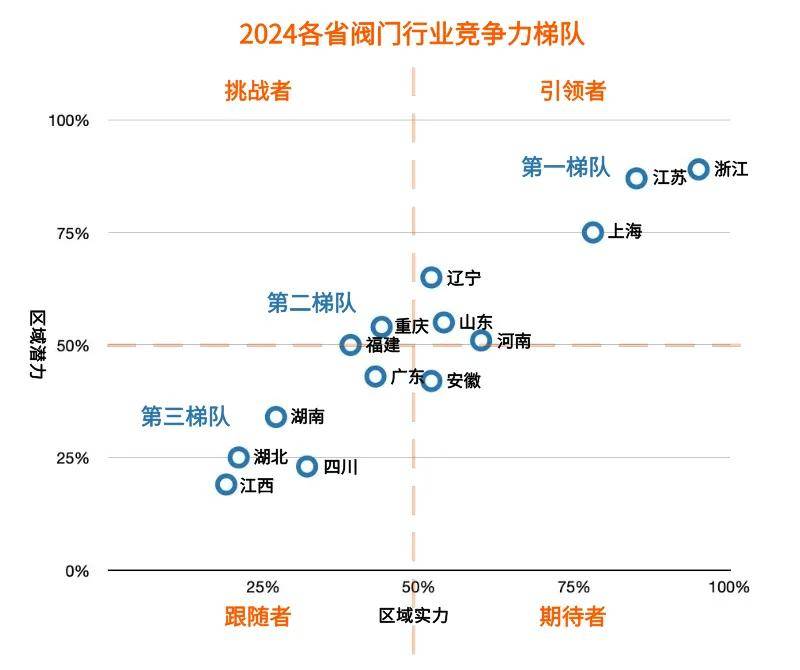

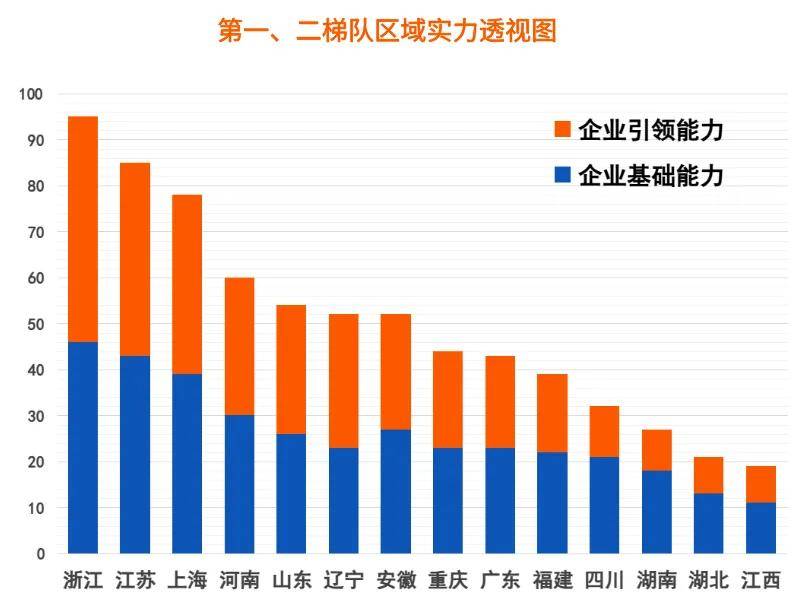

看点2:区域实力分析

第一梯队——行业引领者

浙江、江苏、上海三地,在阀门行业具有明显的虹吸效应。

第二梯队——寻求破局者

这些地区往往有着水文、供电、市场等优势,当地上规模的阀门企业普遍在某个、某几个细分赛道内具备先发优势。

第三梯队——紧密追随者

全国近半省市的写照,这些地区虽然也有政策扶持和区位优势,但是受限于人才和产业链,阀门产业的规模和数量都难以形成明显的优势。

阀门行业的区域实力由两个维度组成:该区域的企业基础实力和企业引领实力。

(具体分析见完整报告)

看点3:龙头企业的增长契机

对于细分领域内的头部企业来说,依靠着经营、非标定制、服务集成、智能制造方面的优势,发展的机会和环境都远优于中小企业。

纽威股份

2023年,纽威股份在国内地区的营收增长主要得益于“国产替代”趋势和造船海工、油气开发等下游行业的景气,即使在国内制造业竞争加剧的环境下,未来三年内,纽威股份的国内业务营收仍有望保持较高幅度的增长。

此外,纽威股份的海外业务营收30.3亿元,同比增长27.4%,且毛利率达到了32%,首次超过中国大陆毛利率,这与其在海洋风电、氢能等新能源行业的市场拓展有较大关联。

(更详细、更多企业的分析见完整报告)

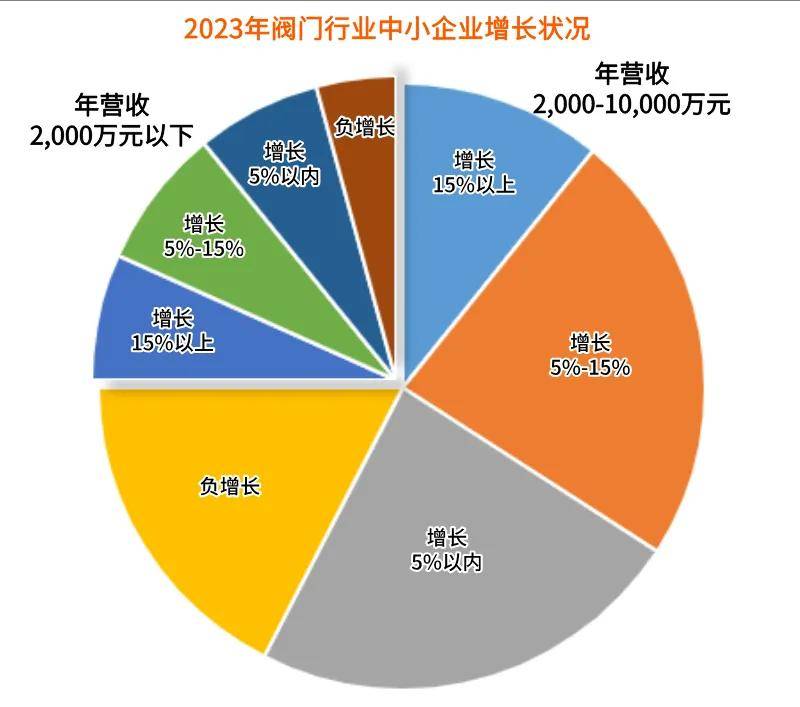

看点4:中小企业的发展困境

相比营收过亿的龙头企业来说,2023年阀门行业实现营收增长的中小企业要更少,且整体增长幅度更小。

因为下游行业升级导致的客户需求变化,阀门行业逐渐从“以产定销”,向“以产定销”和“以销定产”结合的模式过渡,这就为中小企业发展带来了三重难题。

难题一 行业竞争的激化和不对等

研发能力有限、产品单一的小企业,往往只能陷入利润让步来保持营收的价格战循环中。

难题二 成本上涨带来的利润枯竭

从去年的数据来看,成本上涨是阀门行业普遍的心病。对于中小企业来说,成本是难以绕过的巨石。

难题三 研发、生产、库存管理难度的逐渐提升

企业的管理难度和管理成本水涨船高。如果不投入成本进行处理,管理的问题往往会在企业内逐渐积累,并最终形成交付事故,对企业的生存、发展形成更大的冲击。

行业发展势必带来挑战和难题,如果不能有策略性地加以解决,企业就如同温水中待煮的青蛙。

对于具有一定研发能力,生产和服务具备一定灵活性的中小型企业,坐以待毙并非良策,2020-2025年,是阀门企业转型的关键期,无论是拼杀下游市场、开拓海外市场,还是上线数字化平台、开展智能制造等,都有企业取得了成功,也有企业投入不菲却产出寥寥。

看点5:橙色云布局浙江

解决阀门产品管理难题

中小阀门企业普遍采取的破局思路包括:提升非标产品的研发、生产、服务能力,以应对行业竞争加剧的局面,提升研发和生产的自动化和智能化水平,来降低成本和提升产效。

对于传统阀门企业来说,这两项举措进一步提升了企业的研发、生产、服务的管理难度。目前,中小阀门企业的管理普遍存在以下问题。

基础数据的管理难度较高

阀门产品种类繁多,规格复杂,管理难度也较高,常见问题如:部门间编码体系不同,缺乏统一的标准,影响数据一致性和延续性;明细表(BOM)不准确,导致错误频发;变更随意性较大,每次变更要反复检查……阀门行业数据管理的高难度,与中小阀门企业的薄弱、传统的数据管理制度形成对比。

以产定销对订单管理形成挑战

目前,阀门企业普遍采用订单生产与库存生产混合的模式,客户订单要求的多样性和产品规格数量的不均衡,导致企业需应对订单生产和库存生产的混合挑战。这要求企业具有高度的灵活性,同时增加了物料需求计算的复杂性和精准性要求。

信息建设不完善、不连通

阀门行业的信息化建设涉及多个环节,包括采购、生产、库存、销售、物流等,形成了复杂的系统架构。许多阀门企业的信息化系统规模较小,模块相对独立,造成信息交流不畅、数据不一致、错误率高。

这影响了企业对经营状况的准确把控,进一步影响企业的经济效益和决策效率。

2024年上半年,橙色云和浙江各地市的企业、协会,进行了多次讨论、洽谈,决定在部分企业进行PLM系统试点,并以这批企业作为样板,帮助当地阀门行业研产降本、减错、提效。

(具体部署战略见完整报告)