火热背后盈利堪忧,SaaS之路何去何从

在企业数字化加速转型的趋势下,SaaS无处不在。数据、电商、研发管理、物联网、安全、中台、OA等方向成为当下的热门产品类型。

海比研究院发布的《2021中国SaaS研究报告》调研数据显示,中国SaaS市场规模稳步上升,2020年中国SaaS市场规模为498.2亿元,同比2019年增长了31.6%,预计到2021年中国SaaS市场规模为666亿元。

一方面是SaaS市场规模蕴藏的巨大潜力,另一方面SaaS市场热度不减,大型企业跑马圈地,中小企业跑步入局。但与火热市场形成鲜明对比的是,SaaS厂商盈利情况普遍处于较低水平,未来有较大提升的空间。随着SaaS成熟期的即将到来,中小型企业将成为SaaS用户的主力军.

自2020年开始,受大环境的影响和政策的推动,SaaS市场的火热有增无减。

虽然国内的SaaS厂商以对标国外竞品为目标,在技术能力等方面存在一定的差距,但国内互联网效应的存在,促使SaaS的成熟周期被大大地压缩,服务能力和产品能力得到显著提升。

目前,国内大多数 SaaS 厂商已经具备基础的服务能力,不仅可以匹配市场需求,也能适配用户需求。这些改变也在一定程度上带动了SaaS市场的火热。

与此同时,经过疫情的“洗礼”,企业对SaaS的认知度进一步提高。在企业数字化转型的背景下,企业的关键业务等最终都会落实到位于云端的应用层面上,而 SaaS 将成为数字化转型的主要服务方式和业务应用载体。

如今,包括阿里、腾讯、百度等互联网巨头正在积极布局,搭建自身的企业服务生态,一些中小企业也在跻身SaaS赛道,成为新入局的玩家。

从厂商数量看,2020年中国SaaS厂商数量再创新高,达到4500家,近五年新增SaaS厂商数量呈现显著提升的态势,SaaS市场的竞争激烈程度在不断增加。

SaaS市场的火热也引起了资本的广泛关注。据亿邦动力不完全统计,2021年1-4月,国内SaaS行业有54起融资事件,融资金额总计约106.17亿元,已经达到了2020年全年融资金额的68%左右。其中通用型有21起,垂直类SaaS有33起。

中国软件网根据公开信息整理发现,仅今年5月至今,就有至少14家不同细分领域的SaaS厂商公开了融资情况。融资金额也从数千万元到上亿元不等。

值得一提的是,在这其中,多数厂商为多轮融资,北森和纷享销客更是获得F轮融资。SaaS 行业作为国内企服市场中关键的一个组成部分,资本关注向头部聚拢的形势更加明显,那些技术能力强、服务能力好,市场规模大的厂家,也将获得资本更多的青睐。

火热的市场带动了SaaS厂商数量的激增,但与此同时,激烈的竞争之下,除了一些细分领域的头部厂商业绩“亮眼”外,多数SaaS厂商的盈利情况难以达到预期。

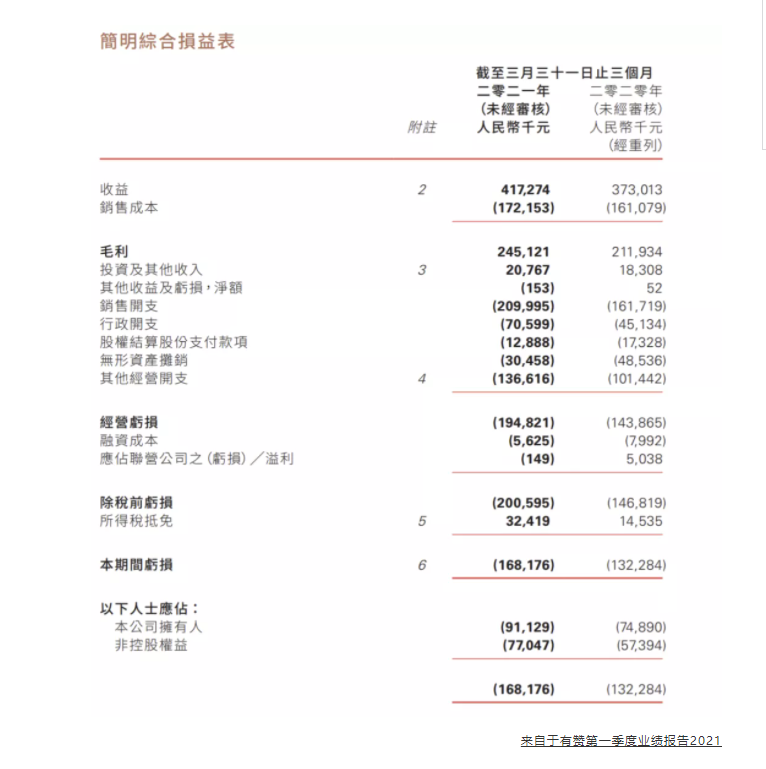

以有赞为例,在今年第一季度中无论是付费商家数还是GMV(平台总交易额)方面都出现增速放缓的趋势。

根据有赞5月发布的今年一季度财报数据,今年前三个月,有赞收入为4.17亿元,同比增速11.75,较去年同期的同比增速27.21%下滑超一半。

作为SaaS企业的关键性经验数据之一的“付费商家数”方面,有赞在今年一季度公司的存量付费商家数量为95692家,同比增长仅为5%。去年一季度,公司存量付费商家数量为91209家,较上年同比增长达48%。

另外在新增付费商家数量一项上,今年一季度,公司实现新增7961家,去年同期这一数据为13987家,较2019年的7604家增长84%,今年出现严重的负增长。

受存量付费商家数量放缓的影响,一季度有赞的GMV为236亿元,同比增速为13%,而去年同期的这两项数据分别为208亿元与119%。

对此,冰鉴科技研究院高级研究员王诗强分析表示,有赞终极竞争对手是阿里、京东、拼多多等电商巨头。SaaS企业在初创期,聚焦于细分领域,一般都可以比较快速增长,并不会引起巨头关注。

但是,随着其上市,不可避免要面对巨头及其他同行的竞争及模仿,再加上企业上市后又要顾忌股东对财报等数据的关注,因此顾虑较多,很多项目投资前有详细测算投入产出,而不像上市前不顾盈利,只要跑马圈地就可以。“有赞想要突围,还得在领域构建护城河,加大研发投入,将客户体验做到极致,才能吸引更多企业客户付费。”

除了有赞外,近期计划在纳斯达克挂牌上市的家装SaaS企业群核科技近两年来也一直处于亏损状态。其招股书内容显示,从2019年-2020年,以及2021年一季度实现营业收入分别为2.82亿元、3.53亿元以及1亿元;净亏损分别为2.60亿元、2.97亿元、1.17亿元。

此外,虽然有些SaaS厂商呈现亏损态势,但SaaS厂商整体竞争能力强劲,美股上市的极光就是这类的代表。极光在今年一季度亏损全面收窄,盈利能力有所提升。数据显示,开发者服务业务贡献收入约5240万元,同比大增近七成。其中,订阅服务收入达3370万元,同比增长35%。

根据海比研究院发布的《2021中国SaaS研究报告》,从盈利能力来看,56%的厂商收入规模低于2000万,49%的厂商利润低于500万。从SaaS厂商年均销售订单数量分布来看,订单数量低于50个的占比最高,达33%,其次是51-100个占比25%,超过500个的仅有21%。

总体来看,由于SaaS服务市场仍处在快速扩张的较早期阶段,一些SaaS厂商处在亏损或微利局面已成为行业的共识。但现金流、净利润率等核心指标改善带来的积极预期无疑也会成为市场关注的重点,随着一些SaaS厂商在细分领域的深耕,渗透率的逐步提升,并随着客户数的进一步拓展以及客户价值的深挖,有望逐步扩大市场份额。

市场火热,竞争激烈,未来的SaaS会呈现哪些发展趋势,SaaS厂商又该何去何从?

对此,海比研究院研究总监宋涛认为,首先,即将进入成熟期的SaaS市场在细分领域会带来更多的机会。

中国的SaaS市场经过十几年的发展,现在已经正处于高速发展的成长期,预计在2025年之前进入成熟期。随着企业上云需求的进一步提升,企业对于SaaS产品的需求较高,SaaS产品逐渐多样化、个性化,为SaaS厂商带来了更多发展机会,SaaS市场规模会进一步扩大,产品细分领域众多,市场竞争激烈程度也会逐步提高。

其次,SaaS厂商推出自营PaaS产品并与SaaS产品结合推广将是重要发展趋势。目前,大部分跑在头部的SaaS企业都在过去的一两年推出了不同的行业解决方案,而这些行业解决方案恰是基于PaaS中台。在如今的SaaS赛道,云、PaaS能力正在成为SaaS企业在自身业务能力之外的硬性考核指标。不论是自研还是合作,PaaS和云正在成为SaaS企业如今和未来几年竞争的关键。

此外,从用户需求角度看,宋涛表示,2020年大型企业和小微型企业占比相比2019年有所下降,而中型企业的占比则出现明显的上升,这与中型企业也开始注重数字化建设转型有密切关系。因此,中小型企业将成为SaaS用户的主力,SaaS厂商更应该挖掘成长型企业的需求。

放眼未来,国内的SaaS行业的黄金时代才刚刚开始。随着SaaS市场规模的持续扩大,专注于细分领域的SaaS厂商或将更具竞争力。但总体来看,满足客户需求已经成了基础条件。在此前提下,解决标准化和个性化的问题,保证产品的易用性、稳定性和满足性,才能在SaaS之路上走得更长远。

本文来源:海比研究院