网络效应:SaaS公司的第二次飞跃#SaaS创业路线图

2018年,崔牛会大崔与我不约而同地提出“商业SaaS”的概念。那年,愿意接受这个逻辑的CEO还不多,大家第一反应是“这不可能”;背后原因其实是这走出了IT人的舒适区。

到今天,从工具价值向数据增值价值演进的SaaS公司已经很多。

本文内容:

- SaaS公司的三重价值及两次飞跃

- SaaS网络效应的产生

- SaaS公司形成网络效应的路径及案例

- 平台价值与数据:开放合作才是未来

“展望”一文中我提到过,“......中国SaaS公司因此反而有可能获得更深入的创新机会,也许5~10年后的成就会比美国SaaS公司更大”。

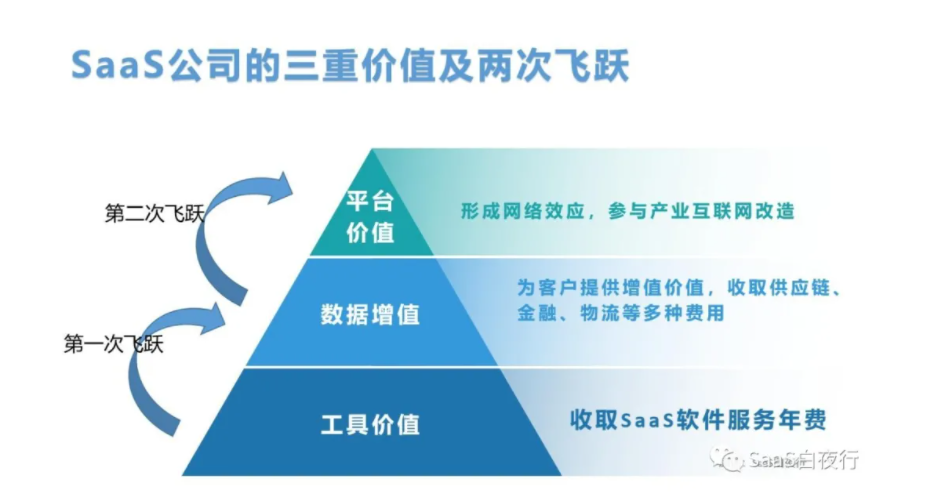

SaaS公司的第一重价值,是SaaS产品作为IT工具的价值——其常见的模式是收取SaaS软件服务年费;

SaaS公司的第二重价值,是SaaS产品背后数据的增值价值(在客户授权的前提下),由此可以切交易、做金融服务、做集中采购,甚至像Shopify一样做仓储物流服务——对应得到增值业务收入;

SaaS公司的第三重价值是SaaS工具(及增值业务)用 toB 业务的方式连接了多方角色,形成网络效应,然后产生平台价值。

从工具价值到增值价值,是一次巨大的飞跃。以前是纯IT公司,现在变成了基于SaaS数据的供应链公司、金融公司?

从增值价值到平台价值,是更精彩的第二次飞跃。

以前是单领域的产品公司,现在竟然想做平台?我知道大家会说,这样太超乎想象、太天马行空了。

是的,不过三年前我们说“商业SaaS”的时候,大部分同行不也是说“不可想象”?

关于网络效应,有一个著名的梅特卡夫定律(Metcalfe's law):一个网络的价值与该网络节点数的平方成正比。该定律指出,一个网络的节点数越多,那么整个网络和该网络内每个节点的价值也就越大。

大家注意,另有一个概念“规模效应”,它是指:随着生产/服务规模的扩大,边际成本下降,从而获得了更多竞争优势。

大部分有规模效应的产品都没有网络效应。

区别在于,前者是单一维度地考虑成本因素,后者的节点间有协作和互动。

上面是基础知识,我再拔高一下......

我在中欧商学院的最后一门选修课是“平台战略与转型”,授课的陈威如教授曾任菜鸟网络首席战略官,著有《平台战略》、《平台转型》、《平台化管理》等互联网行业的经典书籍。

2天课学下来,我对“平台”及“网络效应”有了更深刻的理解:(仅代表我自己的理解)

- 平台都是多边的,能成为平台的,大多有网络效应。

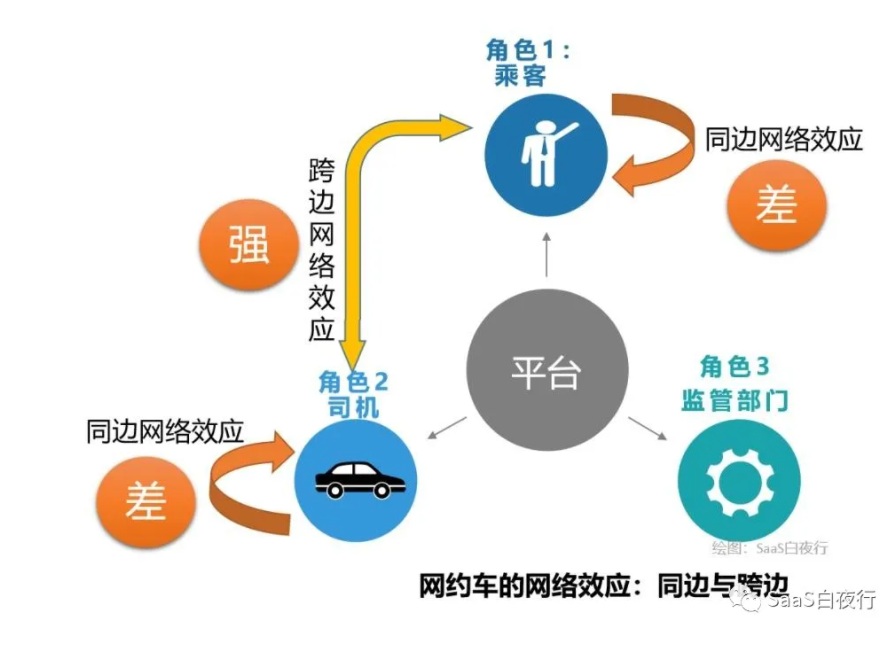

- 网络效应不仅包含“同边网络效应”,更有“跨边网络效应”。

以往我们认知“网络效应”,往往局限在“同边”之中 —— 例如微信就是病毒传播、同步网络效应极强的产品。其实这是 toC 思维。toB 要看多边。

例如,企业微信、钉钉、飞书的网络效应就是这样的:

这里面有这样几组关系:

- 使用的企业越多,使用同样工具的企业之间联系就越方便【同边】

- 用户User与User之间也有联系的便利【同边】

- 使用企业越多,愿意来提供IT应用的ISV就越多【跨边】

- 提供的IT应用越多,就有越多企业愿意使用平台【跨边】

- 至于ISV之间,有竞争关系,但也有协同关系(共同为一类客户提供工具组合)【同边】

此外,更多ISV带来平台接口标准的完善(例如腾讯云的iDaaS、iPaaS),这些我倒认为只能属于“规模效应”带来的边际成本降低,算不上网络效应了。

一个平台的网络效应强不强(是否容易被替换),不仅要看跨边网络效应,也要看有没有同边网络效应。

网约车平台在这一点上就有很大的困难:

网约车平台的“跨边网络效应”是很好的,乘客越多-订单越多-司机越愿意加入,司机越多-接单越快-乘客也愿意来。

但这类平台的“同边网络效应”非常差。大家都遇到过下雨天着急打车,前面却有几十人排队的情况吧?那时候身边如果也有个打车的,就会恨不得把他赶走 ;)

在这样的情况下,如何抵消同边网络中的互斥?看来看去,网约车公司的主要方式还是靠补贴。

这也是为什么网约车公司发展艰难的原因——整体上有规模效应(能调度的车辆越多,平均每辆车的运营成本越少),但同边网络效应的得分是负数。

底层商业模式,决定了这是一个需要精益运营(严格控制成本、用成本优势带来竞争优势)的行业;取得规模后,胡乱烧钱是不行的。

顺便说一句,突破这个难题的方法还是创新。近几年Uber在美国就着力做外卖业务。当然,在中国,人口密度大、并且已经有美团、饿了吗,网约车公司还得找别的出路。

此外,不言而喻,网络效应还是最好的护城河。

不仅如此,网络效应还是聚集巨量客户、用户群体,产生平台价值的最佳路径。

现在的平台公司,动辄聚集几亿用户、几百万企业客户,这对我们这样靠一个个获客的SaaS公司是不可想象的。

美团和滴滴也不全是靠补贴、做地推形成平台的,关键是拉来的司机能够吸引乘客、拉来的餐馆能够吸引消费者——只有产品中的网络效应、营销中的病毒传播能做到这一点。

那么SaaS公司如何形成网络效应呢?

这个也分阶段,我就按前文提到的SaaS公司三重价值来谈。

在工具价值阶段,最重要的就是把产品打磨到位,给客户很好的工具价值。业内有很多非常好的产品,例如酷家乐(覆盖国内大部分家装设计师)、小鹅通(覆盖国内大部分知识店铺)、领健医疗(覆盖30%以上口腔诊所及大部分头部品牌),由此他们也聚集了大量客户及用户。

要提供数据增值的价值,在工具阶段就得做好产品的数据价值设计。有的数据即便在云端保留,也是没有价值的;而订单、交易、人才属性等数据则有巨大价值。做数据价值设计,得有非常优秀的行业或领域认知,得浸淫多年才能提出真知灼见。

用数据(包括连接关系)的视角、而非功能的视角做产品决策。我一直反对“一站式解决方案”,这是违反SaaS原理、违反云化潮流的。

我从1984年开始断断续续写代码,在带市场和销售团队之前,已经专职做过十年研发和IT项目管理;2014年在纷享销客时,我就很痛苦地发现多租户、云端架构的SaaS产品的研发过程远比OP(On-premise)软件复杂,大而全的产品并不适合用SaaS实现。

在云的时代,各家产品专注自己的领域、做精做深,然后互相连接在一起为客户提供解决问题的整体方案,这才是SaaS和云的意义。

更重要的是,从数据的视角看,少量客户大而全数据的价值,远小于网络节点覆盖率超过30%的专项数据。后者能形成更多的数据增值价值,也只有后者才有机会形成网络效应。

说个实战案例吧。上个月我见过一个SaaS领域连续创业者,他有一个非常锋利的产品x,能帮企业客户很好地解决某个专业领域的问题,而且由此能够把B和C的连接、C端有价值的信息留存在公有云上(在得到客户允许的前提下)。

去年他的一些大客户要求他再做两个新模块y和z,犹豫再三,考虑到客户粘性和营收,他开工做了y和z.

我跟他说,这是一个巨大的错误。

第一,y和z就那么容易做吗?从客户满意的角度,即便以前有很多相关知识沉淀、客户原有供应商的产品做得也不到位,但对手毕竟是体量巨大的上市公司,反扑是迟早的事情。

再一问,果然y和z两个模块做了一年还远未成熟,目前单子签了不少,交付却很费精力。

第二,一旦做了y和z,公司就多了很多竞争对手,产品x的推广就会遇到很多困难。以往只要和同行的y产品做做对接就能进去的客户,现在变成要替换上我们的y产品。由此市场推广和实施的速度会大大降低。

第三,产品x就只能做某个行业吗?其实这个产品是可以服务很多行业的,行业越多,B端和C端数据的积累和数据交叉就越广泛,整个产品的数据增值价值就更大,甚至将来形成网络效应的机会就越多......

我认为这位仁兄走上弯路,一是没有看清SaaS产品未来的第三重价值,即形成网络效应后的平台价值。二是还是缺资金——做SaaS的是长期投入,今年是好的融资时间窗,明年就未必了,大家抓紧。

当然,亡羊补牢为时未晚,我感觉x产品的未来非常光明,期待看到这个产品红遍中国 :)

最后,再说说这个平台价值和数据价值。

平台价值不等于平台,并不是说有产品网络效应的SaaS公司都会去成为一个大平台。我们的数据和产品有平台价值,意味着有更多的合纵连横的机会,为公司带来平台化的价值。这个价值会在与多个平台、大量ISV的合作中体现出来。

再说说数据。

C端的数据就像二维平面,个人在数量上很多,但从数据的角度每个人可以打上的就是那么几万个标签,而且每个C都很类似。因为有头部效应,toC 的互联网巨头们掌握了大部分C的数据(包括连接关系)。

B的数据则是三维、甚至四维、五维、更多维的,它必定分散到大量SaaS、AI、IoT企业手中。贪全没有意义,专业领域的数据才有价值。这也意味着,toB 的未来依赖更多合作。

总之,SaaS是云,云是开放的。

未来的世界没有“二选一”,只有更广泛、更碎片化的深度数据合作,由此为企业及消费者带来更多价值。

本文经授权转载自微信公众号: SaaS白夜行