抢占风口,赢得先机——中国PaaS市场风口深度分析

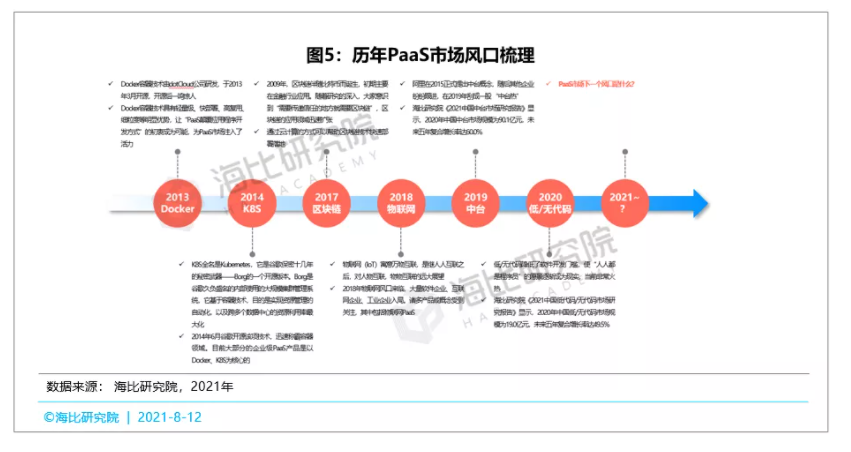

PaaS作为云计算“三巨头”之一,受到的关注自然很多,特别是2013年以后,由于Docker技术开源为PaaS市场注入了强大活力,PaaS的热度不断上涨,涌现出Docker、K8S、区块链PaaS、物联网PaaS、中台、低代码等风口,并成就了一大批厂商。因此,“中国PaaS市场下一个风口”问题具有很大的研究价值。

在此背景下,海比研究院联合中国软件网、中国软件行业协会,于2021年8月5日发布《2021中国PaaS市场研究报告》。希望通过对PaaS市场风口等问题的研究,帮助厂商和用户深化对市场的理解认知,致力于推动ICT产业的健康发展。

2020年PaaS市场规模为280.5亿元,其中技术赋能型PaaS市场规模占比最大

在谈风口这个“高级问题”之前,我们有必要先解决一个“基础问题”——中国PaaS市场现在成长到了何种地步?比如有哪些细分赛道、市场总规模是多少、增长率是多少等。如果不了解基础情况,就谈论风口之类的问题,容易流于空谈、妄谈。

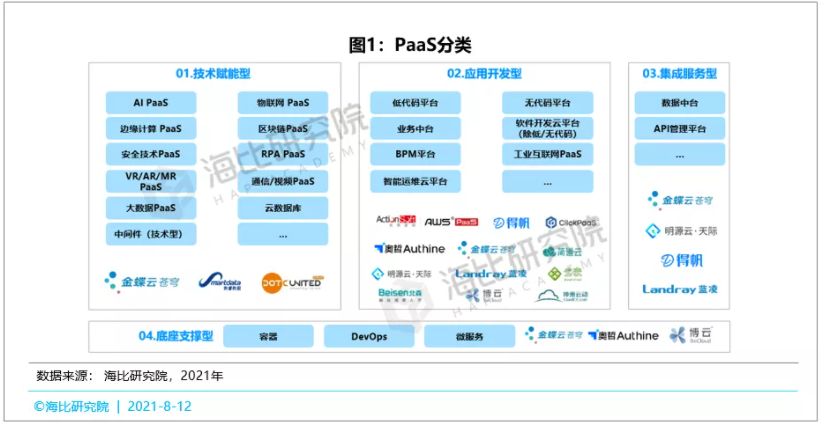

PaaS分类:技术赋能型、应用开发型、集成服务型、底座支撑型

首先,我们要把PaaS的类型划分清楚。可能有读者要问:“某国际研究机构对PaaS类型划分得不是很清楚了吗?还有必要再划分吗?”海比研究院研究发现,实际情况可能并非有些读者所想的那样,因为ICT领域国际研究机构的划分标准通过是照搬美国市场的,很多情况下并不适用于中国市场。海比研究院通过“全面的桌面研究+大样本的定量调研+多人次的专家访谈”的研究体系,对中国PaaS市场进行深度研究,并据此提出分类标准。海比研究院认为PaaS产品可以根据核心价值的不同分成技术赋能、应用开发、集成服务和底座支撑四种类型:

- 技术赋能型PaaS:核心价值在于将技术赋能于前端的应用和业务,降低技术的使用门槛;

- 应用开发型PaaS:核心价值在于提升应用开发效率;

- 集成服务型PaaS:核心价值在于解决数据孤岛问题并深度挖掘数据价值;

- 底座支撑型PaaS:核心价值在于提供以云原生技术为主的底层技术支持。

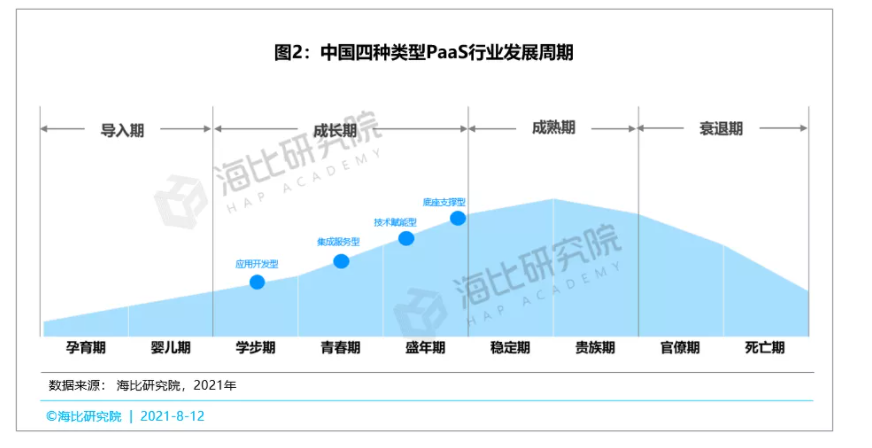

PaaS发展周期:从细分来看,不同类型PaaS发展周期不同

那它们分别处于什么发展周期呢?从总体来看,四种类型PaaS均处于成长期,市场潜力巨大,前景光明。从细分来看,不同类型PaaS发展周期不同。底座支撑型和技术赋能型处于盛年期,它们经受了市场检验,价值已获得认可;集成服务型处于青春期,在质疑声中成长;应用开发型处于学步期,市场对这个“好苗子”十分关注,愿意倾注资源将它培养成材。

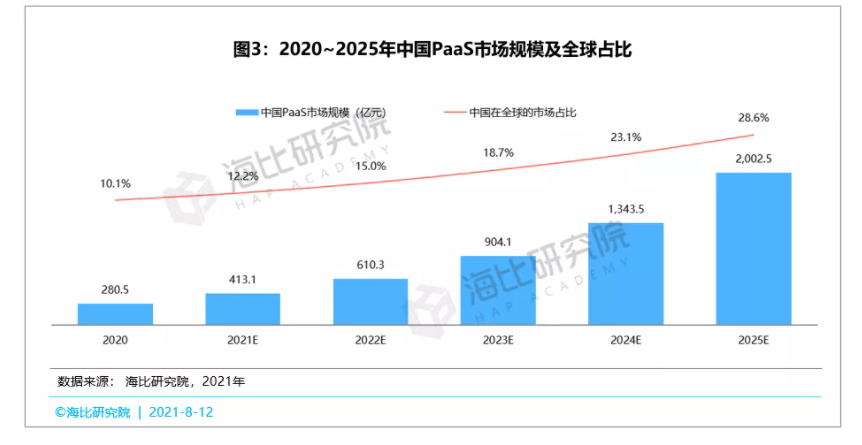

PaaS市场规模:2020年中国PaaS市场规模为280.5亿元

然后再分析中国PaaS市场总规模和四类PaaS细分市场规模。

海比研究数据表明,2020年PaaS市场规模为280.5亿元,预计未来五年保持高速增长,年均复合增长率为48%,将于2025年突破2000亿元。

2020年全球PaaS市场规模为2778.6亿元,未来5年将保持20%的年均复合增长率,2025年将突破7000亿元。2020年中国PaaS占全球的比重约为10%,预计2025年达到接近30%的水平,中国PaaS市场在全球PaaS市场的地位将越来越重要。

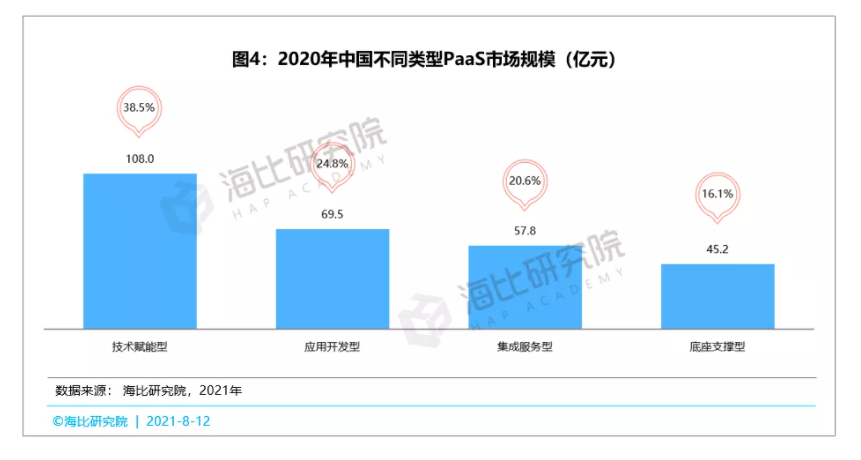

海比研究数据表明,技术赋能型PaaS最受市场青睐,2020年市场规模为108亿元,占38.5%的市场份额,其余三种PaaS市场份额均在20%左右,与技术赋能型PaaS有较大差距。

中台、低代码/无代码平台风口仍在持续

在解决行业概况这个“基础问题”之后,我们再把目光聚焦到风口这个“高级问题”上来。梳理发现,PaaS市场风口不断,包括Docker、K8S、区块链 PaaS、物联网PaaS、中台、低代码等。

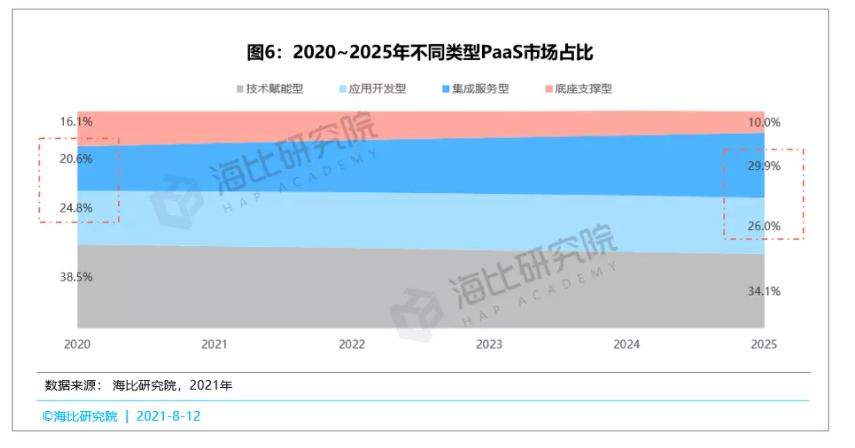

按照海比研究院对PaaS市场分类维度,PaaS分为技术赋能、集成服务、应用开发和底座支撑四种类型。通过2020~2025年四种类型PaaS市场占比,发现集成服务型PaaS和应用开发型PaaS占比将越来越大,而技术赋能型PaaS和底座支撑型PaaS占比将越来越小。

具体分析,集成服务型PaaS将由2020年的20.6%增长至2025年的29.9%,因为集成服务型PaaS的主要构成是数据中台,而数据中台将逐渐在“政策鼓励” 和“产品标准化程度增加” 双重因素驱动下,逐渐走向下沉市场,未来将大中小企业“通吃”,潜力会进一步释放。应用开发型PaaS将由2020年的24.8%增长至2025年的26.0%,因为应用开发型PaaS的主要构成是低代码/无代码平台和业务中台,随着企业数字化转型需求增加,再加上诸如金蝶、致远互联、用友、腾讯、百度、阿里、浪潮通软等大型厂商纷纷入局,将会推动市场迎来一轮爆发期。

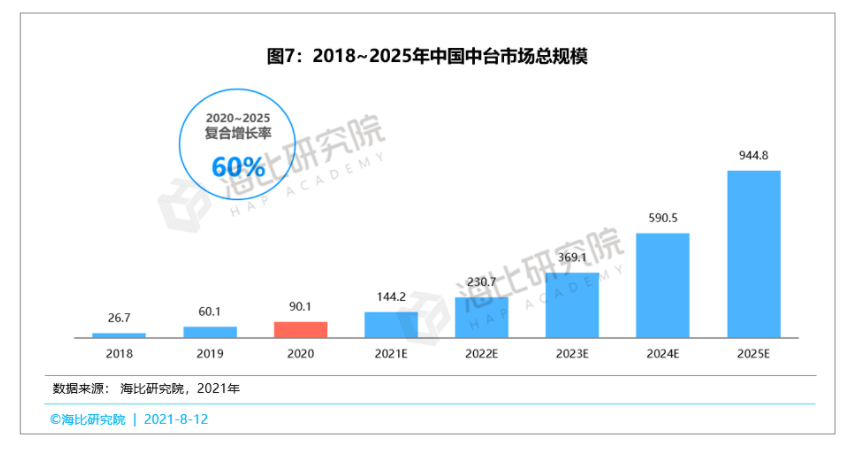

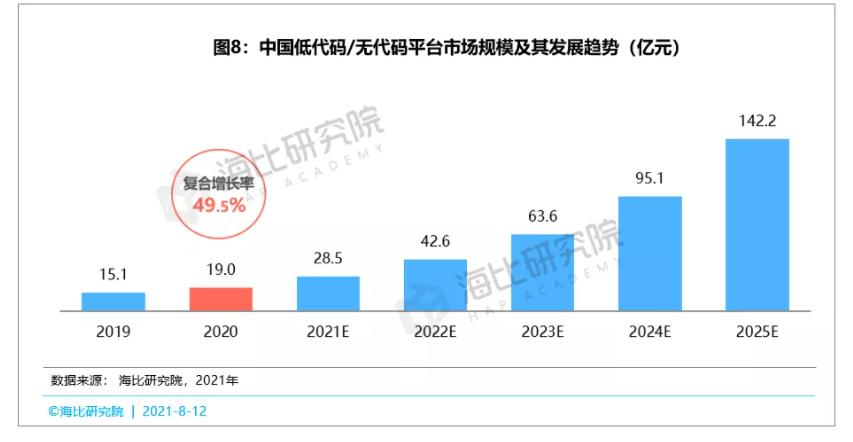

总结可知,至今仍在延续的风口有两个,一个是兴起于2019年的中台(含数据中台和业务中台),另一个是兴起于2020年的低代码/无代码平台。(为防止读者误解,有必要就中台进行说明:海比研究院《2021中国中台市场研究报告》显示,中台市场一直处于高速增长状态,之所以一些人感觉中台已经“凉了”,其实是某些媒体对中台失败案例的刻意曲解和放大。实际情况是中台媒体热度有所下降,而市场增速则一直保持在高位。)

海比研究数据表明,2020年中台市场总规模为90.1亿元,预计未来五年保持高速增长,年均复合增长率为60%,2025年将达到944.8亿元的规模。

海比研究数据表明,中国低代码/无代码平台市场规模2020年为19亿元,预计未来五年将保持高速增长,2024年将达到百亿量级。

信创与碳中和蓄势待发

分析完当前风口之后,我们再来分析中国PaaS市场未来可能有哪些新的风口。海比研究院对可能出现的风口进行了全面梳理,包括信创、数据安全法、下一代操作系统、碳中和、隐私计算、智能汽车、数字员工和数字孪生等,并与多位行业专家进行深度探讨,在集思广益和分析论证之后,海比研究院总结出两个未来风口:信创和碳中和。

海比研究院《2021中国信创生态研究报告》显示,中国信创生态市场规模2020年为1617亿元,预计未来五年保持高速增长,年复合增长率为37.4%,2025年将达到将近8000亿元的规模。其中平台产品市场规模为总信创规模的3.4%,预计2025年有269.1亿元的市场规模。预计此风口下出现的产品:信创PaaS、可信PaaS、可信云原生、可信容器等。

碳中和是全世界的行动方向,其在中国具有明确政策导向性,并将对全社会形成影响。中国立下了“2030年前实现碳达峰,2060年实现碳中和”的减碳目标,并密集发布重磅政策,包括《2021政府工作报告》和《中国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等。

当前社会对碳中和的关注点在生产制造等显性碳消耗部门,对IT等隐形碳消耗部门关注度较低。随着碳中和行动持续推进,隐形碳消耗部门也将受到关注。PaaS可以提升企业IT运行效率,进而降低能源消耗,有助于碳中和目标的实现,这为PaaS赋予了社会价值,对于将PaaS引入国企和社会责任感较强的民营企业有所帮助。未来将出现一批以降低碳消耗为核心使命的PaaS产品,包括低碳云、低碳PaaS和节能PaaS等。

本文来源:海比研究院