2021年度观察:直播江湖的中场战事

我们以年度观察的视角,探讨一下,2021年直播电商这种商业形态如何演变?有何可能的道路已经被看到?

2016年4月,淘宝直播正式上线。由此,直播从秀场迈入消费大潮,直播带货在新冠疫情的推动下,掀起了惊天骇浪。

直到发展的第6个年头,被监管按下了浪头,为的是“细水长流”。

不过无论如何,直播电商的市场地位短期内乃至中长期都是不会动摇的。

所以这篇文章,我们以年度观察的视角,想探讨一下,2021年直播电商这种商业形态如何演变?有何可能的道路已经被看到?

· 直播江湖,马太效应下的野蛮生长

· 尾大不掉,平台和超头部主播的掣肘和反掣肘

· 萧何定律,品牌和超头部主播们的爱恨情仇

· 抵背扼喉,直播间里的关键控价权

· 来日方长,2021直播卖货新强

01、直播江湖 马太效应下的野蛮生长

什么是顶流?

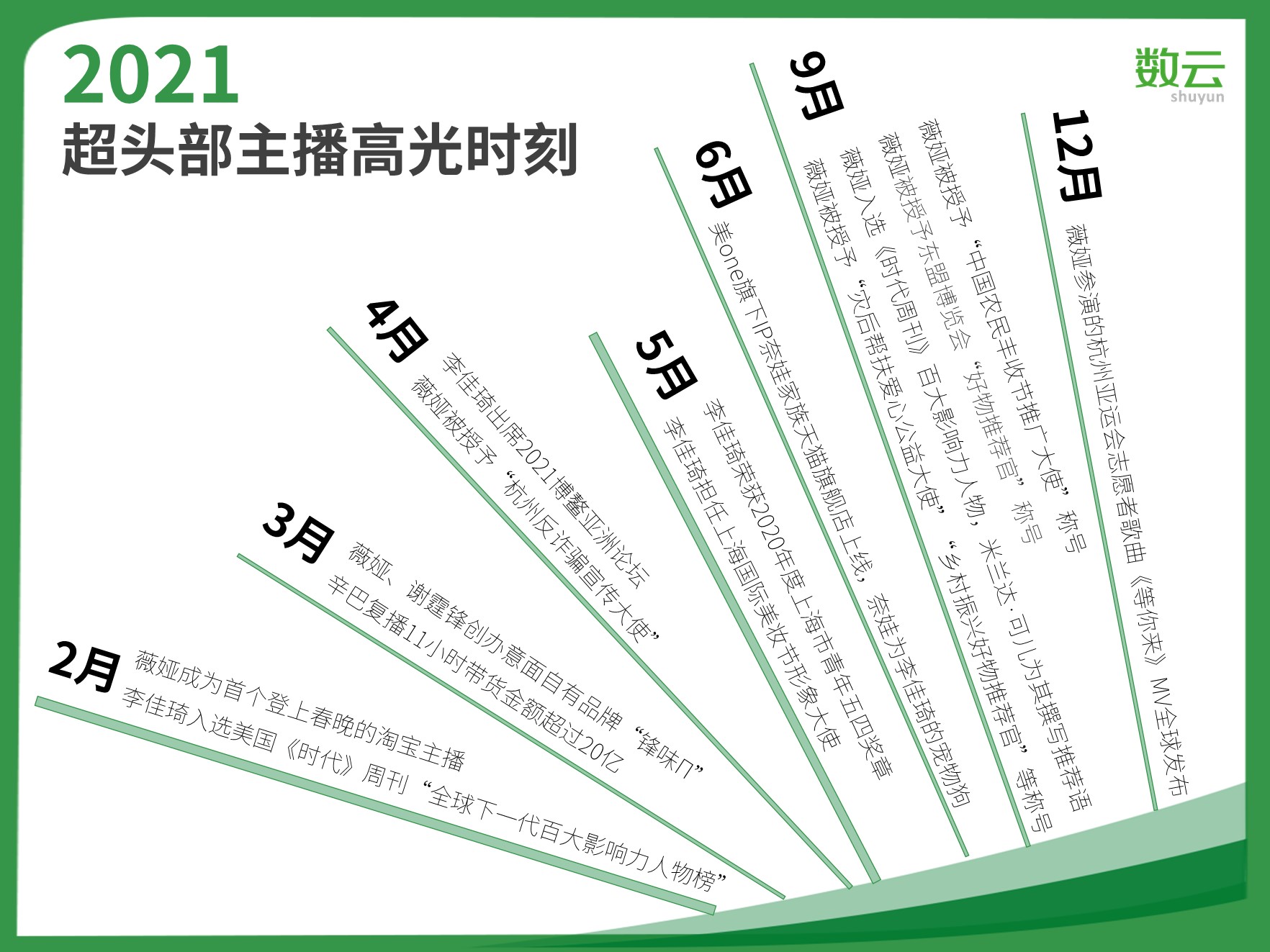

如果时间能够倒带,拨回到2016年5月21日的第一场淘宝直播,薇娅不会想到自己有一天能因直播带货偷税漏税被罚13.41亿,相当于1.516冰(范冰冰:8.84亿)、4.48爽(郑爽:2.99亿)。

2016年才入驻快手的90后东北小伙辛巴也不会想到某天自己在快手上会有9550.7w粉丝,比老家黑龙江省的总人口数2倍还多(国家统计局数据:截至2021年5月11日,黑龙江在第七次人口普查中的人口为31850088人)。

2017年初的李佳琦当然也猜不到,彼时只有几百人观看的直播间,某天能单场迎来4900万+人。

2018年的罗永浩更不会料到,锤子科技欠下的6亿债将在2022年初基本偿清,靠的是自己以“初代网红”的身份“卖身”直播带货。

人生最大的风云际会莫过于此,所谓顶流荣光也莫过于此。

有意思的是,同样是双11:

一个登上李佳琦当天直播间的美妆商家还在感叹库存被一秒售罄的奇妙经历,惊讶于直播间观看人次突破2亿这个天文数字。

另一个选择自力更生的商家则早早地合上了笔记本,双目一闭,提前结束了这场平台只给了700UV的所谓年度大促。

马太效应下,“蚌埠住了”的不止有商家,还有主播圈。

在2021年“双11”启动当天,即10月21日上午,淘宝主播销售榜显示,李佳琦直播最终销售额达到106.53亿元,薇娅直播销售额为82.52亿元,“千年老三”雪梨直播销售额却仅9.3亿,位居第四的烈儿宝贝销售额则连2亿都不到。

“陪跑!就是别人搭台,主角唱戏,拿‘天价片酬’,我们凑个群演,领个‘便当’。”凌晨两点,杭州九堡一位刚下播的主播对着补光灯怅然若失。

这不是一个人的孤单,而是一个行业面对顶流时的惨淡缩影。只是这个行业也不缺“赌徒”,扎堆往里冲,不信命地拼,相信某天自己会成为二八效应里那吃走80%利润的20%。

02、尾大不掉 平台和主播的掣肘和反掣肘

一定程度上,这是平台所乐见的,想要生态繁荣,平台需要有超头部主播作为锚点来吸引市场的注意力、撰写传奇脚本引起效仿。某种程度上,李佳琦就是其中一个幸运的锚点。

2017年,当时正在业务探索期的淘宝直播,有心扶植男主播,给了彼时还是直播新人的李佳琦为期3天的流量推荐。看着直播间观看人数就从2000到了20000,当天翻了10倍,次日又涨到50000,就像被灌下一剂回魂汤,本想放弃直播的李佳琦又有了继续的动力。接着是“口红一哥”、淘宝直播一哥的王者之路。

淘宝捧出了一姐薇娅、一哥李佳琦,那一边,抖音也拉了“初代网红”罗永浩做台面,在2020年的愚人节一炮而红,快手则加码出了个辛巴。

只是硬币有两面,“店大欺客”的另一面是“客大欺店”。

2019年4月,辛巴和散打哥围绕“快手一哥”展开骂战,辛巴直接喊话快手“擦亮眼睛”;

2021年4月,复播不到一个月的辛巴,深夜连线徒弟蛋蛋的直播间,称“被资本打败了,被流量打败了,被某些平台打败了”,并放话“臣退了”;

618期间,辛巴又一次在直播间开骂,指责快手对其限流;

12月下旬,辛巴和徒弟时大漂亮起诉快手,名义是“网络侵权责任纠纷”;

……

矛盾不是两三天,但背后原因无非“流量”二字。

辛巴在快手构建了家族式的直播矩阵,主播间互相导流,在旗下培育出数十位千万级粉丝的主播。

2021年5月,快手商业化电商营销运营中心张新舒在公开演讲中透露,快手平台80%的直播打赏收入、70%的电商收入,都是通过私域空间获得,私域平均复购率高达65%。

快手的干预是必然的。对于平台而言,私域价值是加分项,但私域的繁荣在于多元共生。辛选家族类抱团取流、构建流量壁垒的行为不仅挤压了独立主播的生存空间,还将影响平台内容生态的多元性。

快手的对策是,一方面改变流量规则、推出流量扶持计划等调整既有主播格局,另一面发布磁力金牛等营销工具,实现公域快速引灌私域的同时,也借线上广告营销业务的增长来降低平台营收对主播带货的依赖。

据快手发布的《2021年第二季度财报》显示,快手Q2营收191.38亿元,同比增长48.8%,其中线上营销服务占比为52.1%,已超过直播业务,快手品牌广告商数量也较去年同期增长近4倍。

有评论说,眼下,辛巴离不了快手,快手也舍不了辛巴。

毕竟对辛巴而言,流量是和供应链谈判的筹码,相较于快手的超9000万粉丝,抖音的363.1w,微博的141.8w都如小巫见大巫,纵使一时有从0做起的决心,也不敢轻易断了后路。

辛巴的对策是以退为进。

从2022年元旦起,辛巴本人开始在抖音上活跃,这是辛巴的不甘,也是为家族试新路,但大本营不会被放弃。2021年,辛巴就亲手把徒弟蛋蛋捧成了快手一姐。10月份,蛋蛋单月带货34亿的成绩,在当月即便是全网带货数据中也能排前三。

快手直播想“去辛巴”但做不到“去辛化”,辛选家族是辛巴在快手的底牌,而这也是快手对辛巴反复禁播又复播的其中一个缘故,想在直播这片热土上继续追赶淘宝、抖音,快手也需要顶流。

03、萧何定律 品牌和主播们的爱恨情仇

某种程度上,直播带货完成了对品牌费用的新一轮提效。

不仅和明星的合作从代言延伸出了直播带货的新模式,市场投放也从无法评估转化进阶到保证GMV,甚至可按CPS方式结算,搁十年前,没有广告商会接这种单。

完美日记、花西子等新消费品牌的从0到1,也少不了李佳琦们。同理,玉泽。

玉泽和李佳琦的合作,可谓名利双收。

作为家化集团旗下的药妆品牌,玉泽创立于2003年,主打“医研共创”,属于慢热型的小众品牌,直到2019年10月首次亮相李佳琦直播间才进入大众视野,并在后续合作中,逐步完成了从“名不见经传”到“国货之光”的知名度蜕变。

在GMV层面,据国盛证券研究所研报数据,2020年1月到6月,玉泽与李佳琦的合作直播高达28场,直播日GMV占品牌总GMV约70%。

有意思的是,被直播间带火的产品似乎再难“断奶”直播间,玉泽就起了“戒断反应”。

据中泰证券发布的2020年6-9月化妆品行业数据点评,玉泽被李佳琦安利的积雪草面膜,6月销量突破10万件,GMV达1990万元。但该产品在停止直播投放后,7月仅售出0.65万件,销售额122.59万元;8月售出0.88万件,销售额157.52万元。直到9月重回薇娅直播间后,当月售出5.6 万件,销售额达1087万元。

在李佳琦直播间腾飞,又被李佳琦直播间反噬的除了玉泽的GMV还有品牌美誉度。

玉泽从“国货之光”到“忘恩负义”的名声转变,发生在“一弃一投”(2020年9月7日与李佳琦合作中止,9月9日加入薇娅直播间)间,爆发于2021年的10月。

导火索是李佳琦在直播间内涵玉泽:“我就要把冻干面膜价格打下来……我不针对任何一个人,我针对一个品牌。”这再次刺激了本就对玉泽反水的李佳琦粉丝,开始在微博、小红书、B站上把玉泽骂上热搜,话题从成分到价格不一而足,连薇娅钻粉也开始在直播间大骂玉泽白眼狼,明确表明“拒绝”。

04、抵背扼喉 直播间里的关键控价权

如果说玉泽是这场“双王之争”的牺牲品,那么欧莱雅就是“双王”同仇敌忾的对象。

11月17日,李佳琦、薇娅先后发布声明称与欧莱雅暂停合作。理由欧莱雅官方许诺给两大直播间的“全年最大力度”翻车了:

10月20日双11预售期,李佳琦和薇娅直播间上架了巴黎欧莱雅安瓶面膜,直播间价格429元。欧莱雅官微多次认证此为“全年最大力度”。但在11月1日-3日品牌自播时,同款产品在使用叠加优惠后,价格竟再降172元。

格联律师火伊婕认为:“且不论是否存在价格欺诈,这次事件的核心问题其实是,头部主播和品牌方的协作争议,暴露出的核心问题是,控价协议与流量取舍。”

李佳琦们要“低价”,目的是低价以固粉。主播粉首先是消费者,双方的关系从吸引到绑定都离不开“低价”一词,所谓“全网最低价”“破价营销”“薄利多销”“低过老罗”都是单品最低价,而“产品组合”和“赠品优惠”则是组合最低价。

直播间的本质是私域运营的主阵地之一。粉丝是主播的私域流量,主播根据粉丝需求选品是“投其所需”,给到粉丝最低价是“投其所好”,两者共同构成主播做好私域运营、实现保“质”增“量”的关键。

品牌们要的是“流量”,或许可以降价以圈粉。既然主播粉的第一身份是消费者,品牌于其既出高额坑位费又低价让利地帮主播固粉,不如在店铺自播间补贴给消费者,用更低价向消费者宣誓“定价权”。

就像某业内人士所分析的:同款商品巴黎欧莱雅自播间价格更低,从侧面说明,跳过主播这个第三方,品牌自播更优惠。

一定程度上,直播带货的新模式也正不断挑战着品牌的利润预期和溢价空间,就像辛巴在谈到品牌商质疑压价太低时所回应的“品牌商高毛利本身就是不合理的,我们只是让他少赚了一些而已。”

如今,凡单场销售额5万-10万元以上的主播几乎就不会主动找商品了,按某超头部主播招商负责人的说法,“现在我们是从1万个商品里挑40个。”为此甚至催生了一个新的业态:直播中介。

时代变了,如果品牌因为合作头部主播,直播间价格已经降低了消费者对品牌的价格预期,也预支了消费者的购买力,那么对品牌而言,或许是时候放下优越感,正视价格,踏实圈粉,做好店铺自播,自建流量,才是细水长流之策。

05、来日方长 2021直播卖货新强音

5月14日,一款在薇娅直播间售卖的联名挂脖风扇被指山寨联名,5月28日,薇娅方发出道歉声明,表示此次失误系团队在选择潮流品牌产品上经验不足;

8月30日,上海市消保委公众号发文称薇娅带过货的田园主义低脂全麦欧包,经检所含能量比标称的高出约40%;

12月23日,李佳琦被浙江省消保委点名,称其直播间有1个批次商品标签存在不规范问题;

……

拥有选品权、专业选品团队和严苛选品流程的超头部主播尚且避雷难,中小主播更是雷点满满:从“砍价带货”到“卖惨带货”,主播们噱头不少,但其中连最重要的产品都介绍不全、展示不全的也不乏人在。

在上述提及的浙江省消保委官方通告里,就有指出“双11”期间淘宝、拼多多、京东、快手、抖音五个平台,近三成主播存在不合规现象,近四成直播商品不符合国家标准。

直播间的低价和噱头固然能吸引人,但存在监管和品牌合作风险,而另一条靠专业带货的路子不仅稳健,且走得通。

2021年一位现象级爆火的主播——阿怀靠的就是垂直、内容人设。

8月12日,抖音主播阿怀靠首场直播斩获1.1亿GMV的成绩一战成名:转化率16.85%,UV价值27.57元,均超大盘数据3倍有余。更令人惊奇的是,当时的阿怀入驻抖音不过5个月,粉丝数仅130多万,粉丝的高粘性和高购买力令业绩咋舌。

背后原因除了平台流量扶持外,更多在其人设。

“美妆行业从业20年,懂点成分、懂点配方,分享一些正确的护肤理念和好用的产品。”这是阿怀的抖音简介,目标清晰,打造专业、可信又亲民的成分党/配方师人设。其中,“从业20年”的标签,会在往期视频中反复提及。

再来扒视频视频规划:或出干货专题,体系化讲解护肤知识,晦涩的术语还会配上漫画和思维导图;或直击原料端内幕,打造圈内人形象;或盘点经典国货,输出爱国人设。

当然,萧何定律也同样适用阿怀,8月12日因内容专业成为抖音新晋一姐,8月13日又因被锤内容抄袭而跌落神坛。但其昙花一现的成功让市场看到,垂直、专业达人主播的巨大潜力。

再来看组数据:

10月24日,5万多人涌入“笑谈紫砂 X 龙窑柴烧+高工大师”专场,当天成交金额超过200万元,相当于做抖音直播前,“笑谈紫砂”主理人全家1年的销售额;

双12期间,百年老店“祥禾饽饽铺”第三代传人张秀晨在直播间展示了家传制点技艺。2021年第3季度的电商营收已相当于前一年整个祥禾的营收量级;

……

从本质上说,直播带货重整了人、货、场的关系:

“货”的展示冲破了图文的二维局限,变得更直观、客观;时间和场域的限制被打破,随时、随地、随需购物给了消费者便利,也节省了品牌的展示开销。

在“人”的层面,具有知识和专业内容的主播,则类似“消费顾问”,能从选品、产品讲解、知识输出到解疑答惑等给予全程服务,帮助消费者缩短消费决策路径,增进品牌好感度。

相较于直接的价格刺激,以内容为中介建立的粉丝关系无疑质地更牢靠,主播输出的观点、审美也将影响消费者的观看与购买。

以Z世代为例,他们更习惯于为内容买单,内容博主基于专业知识给出的消费意见,不仅比明星直播“刷脸”和“九块九包邮”更易接受,帮助自己喜欢的内容博主恰饭,也能让这批寻求群体归属感、热衷于养成乐趣的网友获得相当的成就感。

2021年,各大平台也已频频动作,为垂直类内容主播助力。

如美食类,淘宝就在双12特设了“食客玩家”频道,集结了包含中医师、茶艺师、营养学家、国家非遗糕点店主等众多“专业饕客”,在直播间中做科普、选好物,提供专业可靠的购买及烹饪意见。

抖音也在10月上线了“看见手艺”计划,针对非遗传承人和专业手艺人进行流量扶持。

对于品牌而言,这是一个提升直播间业态包容性的信号。一方面,新品牌可更高效入局,相较于坑位费高、排位周期长的头部主播,垂类达人更愿意陪伴新品牌成长。另一方面,手工艺品、3C、车、珠宝等小众品类品牌也有机会搭乘直播快车,毕竟相较于追求低价和缺乏专业性的综合类直播间,垂类直播间能更精准地触达小众品牌的目标消费全体。

品牌可以根据所处阶段和品牌调性选择垂类达人,实现稳健的内容输出和更科学的消费者养成。

直播的江湖浩浩荡荡。据中商产业研究院预计,2022年中国电商直播市场规模或将升至15073亿。

直播的江湖也熙熙攘攘。“主播-平台-品牌”错综复杂的关系流、直播风格各异的主播流,从四面八方汇聚,浩浩荡荡奔向泱泱流量池。

但凡江湖,都有规矩。2020年以来,国家多个监管部出台了超过20部针对直播电商的规范性文件,平台积极响应,以头部主播为典型,多方合力,想做的是给予直播带货这股洪流以疏导而非封堵。

直播发展至今,已经不单单是一个行业,而是一项作为互联网入口的基础设施,对于整个消费行业来说,直播更是不可忽视的渠道。

我们期待越来越多的新品牌出发,越来越多的老品牌焕新,最终穿越周期,成为这个时代里被消费者认可与信赖的大品牌。

2022,直播带货的江湖仍在生长,只是姿态将不再恣意,内容将更富想象。

参考资料:

《双11商家跟“榜一大哥”差距在哪?》亿邦动力

《李佳琦,能挺住吗?》 最人物

《辛巴:我跟快手相爱相杀》伯虎财经

《独家专访丨辛巴 :重回江湖 我在学习做好一个公众人物》亿邦动力

《“被消失”的辛巴》钛媒体

《抖音“最短命一姐”阿怀:第一天全网膜拜,第二天锤上热搜》开菠萝财经

《百年祥禾饽饽铺搭上抖音电商快车道,一个季度营收是过去一年总和》 华商报

《欧莱雅撕逼薇娅李佳琦:一场无人生还的内卷闹剧》金融界

《热点||李佳琦欧莱雅事件的几点思考》火小律

《抛弃李佳琦,攀上薇娅,玉泽直播间里难“断奶”》锌财经

《薇娅们倒下之后,垂直化与内容化能拯救直播带货吗?》Morketing

《薇娅雪梨被查后的主播补税潮:神秘名单和50万门槛》 Tech星球