吴昊:SaaS公司成本结构与部门支出之间的关系

在本系列第139号文章里,我从业务角度分析了北森云的IPO招股书。实际上,我是先搭了本文提到的成本结构,再动手写139号文的。

今天我们一起来找到SaaS公司成本结构与部门支出之间的关系。

本文得到三个中国顶尖SaaS公司CFO的建议,在此表示感谢!也期待带给业务及财务同学们更多启发。

一、简化的成本结构图

我画了一个SaaS公司收入和成本的分拆简图:

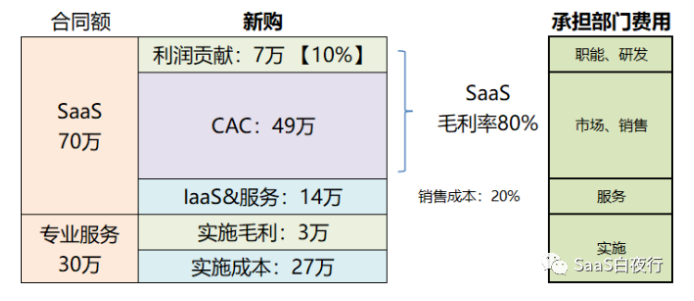

工具SaaS公司的收入大多包括两块:纯订阅收入(本例中为70%)和专业服务(主体为实施费)。前者与ARR关联,后者则是一次性的。当然这个70%的比例每家企业不同。

工具SaaS公司的收入大多包括两块:纯订阅收入(本例中为70%)和专业服务(主体为实施费)。前者与ARR关联,后者则是一次性的。当然这个70%的比例每家企业不同。

实施费收入中,大家都没多少毛利。本例设定实施毛利仅10%,其实有的SaaS公司是亏钱实施的。当然这未必错,在合同总金额不变的情况下,能多放一些在ARR里在财务上更有利。

而70万的SaaS收入里,销售成本普遍占比在20%左右。这是“交付SaaS软件服务给客户的成本”,与制造企业的制造成本(材料、制造人工成本)类似。其中包括了IaaS等运维成本以及热线客服、客户成功等服务部门(在未来一年服务期中)的成本。

70万SaaS收入中,减除这20%的销售成本,剩下的80%就是毛利了。

其中,占比SaaS收入70%的CAC(获客成本)是一次性的,包括市场部门全部费用和销售部门的全部费用(薪酬、奖金、办公、差旅等)。

“70%”这个CAC占ARR的比例,国内每家SaaS公司差别很大。总体来说,客单价越低,CAC占比越高。

再往细拆,最近我看到一个2021年硅谷的报告,CAC中销售费用与市场费用的比例大概是8:2~6:4之间。客单价越低,市场费用占比越高。但波动幅度也不小,仅供参考。

ARR中余下的10%就是利润贡献了。

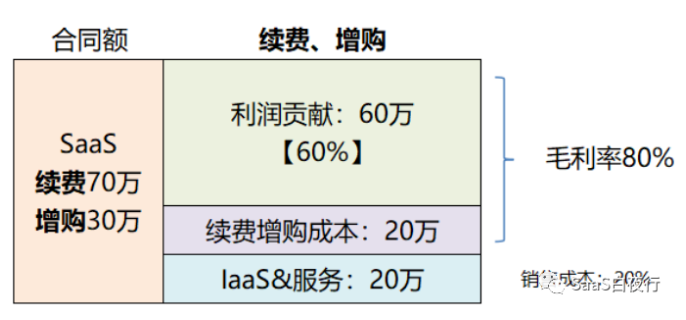

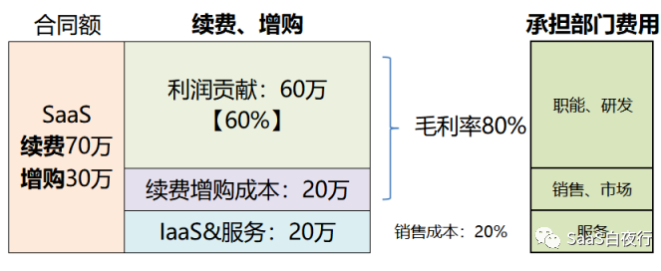

我们再看一下,这个合同将来续费时的成本结构:

假设除了70万的续费,还有30万的增购。毛利率不变,销售成本仍然是20%。参考北森云的结构续费增购还有一部分商务成本,占20%,利润贡献则高达60%。

假设除了70万的续费,还有30万的增购。毛利率不变,销售成本仍然是20%。参考北森云的结构续费增购还有一部分商务成本,占20%,利润贡献则高达60%。

关于“续费增购成本”,客单价较低的公司这块会非常小 —— 客户成功团队通过日常服务带动续费,商务费用就很低了。这也是SaaS企业可以努力的方向。

二、费用分摊控制

作为大学会计专业的人,我非常倾向于弄清楚公司里各个部门的价值贡献和费用消耗是否匹配?CEO和每个部门的一把手,是否也应该有这个意识?

因为——

每个部门长都有把自己部门规模做大、为公司贡献更大价值的冲动。

但一笔费用该不该花,对CEO和财务部门来说,往往就是很难的问题。

如果能够把价值贡献与成本费用对应起来,就很容易得出结论。

我们看一下新购业务中的收入-部门费用关系:

* 实施费 —— 实施部门费用

* 实施费 —— 实施部门费用

* SaaS销售成本 —— 服务部门费用

* CAC获客成本 —— 市场部门、销售部门费用

* 余下的利润贡献 —— 职能部门(行政HR财务)、研发部门费用

显然最后一项SaaS收入的10%是远远不能支撑研发费用的。

幸好,SaaS公司的主要利润贡献来自续费:

在续费和增购中,利润贡献的比例达到60%,就可以承担一部分研发部门费用了。

在续费和增购中,利润贡献的比例达到60%,就可以承担一部分研发部门费用了。

如果不再增加新产品和模块,这块利润贡献也许能够支撑研发费用。

如果要增加新产品和模块,一般SaaS公司都还需要通过融资手段补充这部分资金。

当然,这里谈的并不是严格的预算控制模型。但可以为我们在各部门费用分配上提供一些参考。例举一组常见水平的比例:

* 实施部门的费用要控制在实施费总额范围内。这样就避免以“客户第一”为托词无限制地消耗实施人天。反向也作为标尺,逼着实施部门提高运作效率。

* 客户成功部门的费用控制在ARR(或营收,下同)的20~30%. 作用也同上,我们要在成本高效的前提下做好客户成功。

没有标尺,就没有衡量标准及改进动力。

* CAC(获客成本)在ARR的40~80%之间(如果LTV/CAC>3或更高,CAC可以更高一些,例如上一篇分析的北森云)

* 职能部门及管理费用在ARR的10~20%之间

* 研发费用在ARR的25~40%之间。(如有PaaS平台,前几年研发费用占比会更高,例如北森云;之后会逐渐摊薄。)

一位SaaS企业的CFO告诉我:一般来看,公司在实现1000万ARR时,以上费用比例都还比较高;SaaS业务在头几年会面临(路线错误等)重大的损失,并通常伴随着现金流问题;企业在增长的过程中随着老客户的续约、增购以及产品业务逐渐成熟,销售以及运营效率会不断提升,费用比例逐年降低。企业在看起来该踩刹车的时候,其实最该踩油门。

另一位CFO补充了另一部分信息:财务部门需要引导业务部门知道全成本,否则业务觉得利润还挺好的,实际还有隐形的支出;例如税金成本需要考虑、卖多年单时损益表中的实际利润比感觉低(因为收入确认需按ARR计算)。

三、结语

最后,这位CFO还告诉我:SaaS行业里面有个认知上的误区,认为只要是SaaS就有无限的潜能,当前的亏损是临时的,最后肯定会盈利,实际上并不都是这样。核心还是产品能不能卖出价值,如果新购利润率很低、续费利润率也很低,并且得不到改善,这样财务模型是不能盈利的。

因此 ——

由于各家SaaS公司之间的产品、市场、阶段情况差别很大,某部门费用占ARR的比例具体应该是多少,很难有个统一标准。

但由于SaaS公司都遵循SaaS的商业模式和财务模型,理解成本结构、理解毛利及利润来源,能帮助企业管理者做好经营决策。所以——

具体实操上,每家企业可以纵向比较自己的历史数据,逐渐优化成本及费用结构。

本文经授权转载自微信公众号: SaaS白夜行 原文标题《SaaS创业路线图(138)成本结构与各部门费用控制》